Nhiều người lao động ‘thờ ơ’ với bảo hiểm xã hội tự nguyện

Chị Bích đã lắc đầu từ chối khi được nghe nhân viên tư vấn tham gia BHXH tự nguyện để nhận lương hưu.

Chị Nguyễn Ngọc Bích, 40 tuổi, tiểu thương ở TP HCM có một cửa hàng bán đặc sản vùng miền hơn chục năm trong chợ Bến Thành. Hàng tháng sau khi trừ hết các chi phí, chị dành một ít tiền lời chơi vài dây hụi với hội chị em. Cuối năm chị “trút ống” lấy lãi, gom tất cả đi gửi tiết kiệm tại ngân hàng. Món tiền đủ lớn, vợ chồng chị đi tìm đất ở những khu vực xa để đầu tư.

“Chúng tôi đã mua được một miếng đất ở Củ Chi, giá tăng dần qua từng năm, đủ để lo cho tuổi già sau này”, chị Bích nói. Chị tính nếu đóng bảo hiểm xã hội (BHXH) tự nguyện ở mức thấp, sau này lương hưu “chẳng đáng bao nhiêu”. Còn đóng mức cao, nhìn đồng tiền “chết”, là người kinh doanh chị không quen.

Khi bàn bạc về việc có nên đóng BHXH tự nguyện hay không, trong gia đình chị Lê Thùy Dung, nhân viên công ty truyền thông ở Hà Nội, đã nổ ra một cuộc tranh luận nhỏ. Người vợ 37 tuổi muốn chồng – ông chủ một cửa hàng kinh doanh đồ điện gia dụng, đóng BHXH để sau này có lương hưu. Chị lo khi nghĩ đến tuổi xế chiều, vợ chồng chỉ sinh một cô con gái và không muốn sau này phải nặng gánh cho con.

Nhưng anh Đạt, chồng chị gạt đi vì đã mua hai gói bảo hiểm nhân thọ được gần 5 năm. Anh còn mua cho vợ con mỗi người một gói. “Dịch còn phức tạp, kinh doanh sắp tới thế nào không biết trước được, thì đừng nói chuyện lương hưu. Nếu có tiền thiếu gì kênh đầu tư”, anh Đạt nói. Chị Dung nghe xuôi tai, câu chuyện đóng BHXH tự nguyện không được nhắc thêm lần nào trên bàn ăn nữa.

Chị Bích hay anh Đạt, đều nằm trong số 5,6 triệu hộ kinh doanh cá thể trên cả nước không thuộc diện đóng BHXH bắt buộc, và chỉ một ít trong số này tham gia BHXH tự nguyện, theo số liệu của Tổng cục Thống kê. Chưa kể còn khoảng 23.000 hợp tác xã với 6 triệu thành viên tham gia và 1,2 triệu lao động làm việc. Song chỉ mới khoảng 7.000 hợp tác xã với 41.000 lao động đóng BHXH bắt buộc.

Sau 13 năm triển khai, cả nước có khoảng 1,3 triệu người tham gia BHXH tự nguyện, tính đến hết tháng 11. Tỷ lệ bao phủ chỉ đạt 2,6% số người trong độ tuổi lao động, chủ yếu là nông dân và lao động khu vực phi chính thức. Số người đóng BHXH tự nguyện dù vượt chỉ tiêu năm 2021 “chiếm 1% lực lượng lao động trong độ tuổi” của Nghị quyết 28, song vẫn còn cách xa so với tiềm năng.

Thuyết phục người dân tự nguyện đóng bảo hiểm chưa bao giờ dễ dàng, dù ngành bảo hiểm xã hội đã dùng nhiều cách, cùng chính quyền địa phương, hệ thống bưu điện tuyên truyền. Chị Phạm Thị Hoàng Hà, nhân viên Phòng kinh doanh, Bưu điện TP HCM, nói rằng có nhiều rào cản khiến người dân e ngại.

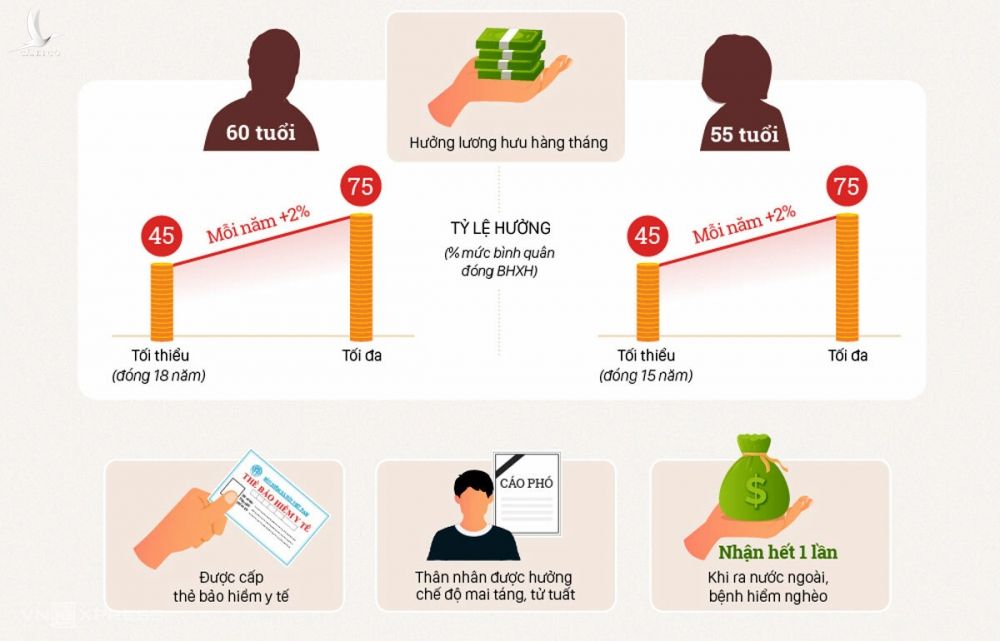

Trước hết là thời gian đóng quá dài, tham gia đủ 20 năm mới được nhận lương hưu. Hoặc người tham gia BHXH tự nguyện phải đóng ít nhất 10 năm liên tục, với số năm còn thiếu có thể đóng gộp một lần. Một số người chấp nhận thời gian đóng lại băn khoăn về chế độ hưởng. So với BHXH bắt buộc, người tham gia BHXH tự nguyện không được hưởng chế độ thai sản, ốm đau, bệnh nghề nghiệp hay tai nạn lao động.

“Nhiều người mới nghe đến thời gian đóng đã nản, chưa kể việc đóng gộp một cục là gánh nặng chi phí với nhóm lao động tự do, thu nhập bấp bênh”, chị kể.

Để tăng tính thuyết phục, chị Hà thường chọn nói về chế độ hưu trí và tử tuất mà người tham gia được hưởng. Cụ thể, nếu chọn mức lương tham gia 700.000 đồng, số tiền cần đóng hằng tháng là 154.000 đồng, người dân chỉ phải đóng 138.600 đồng, Nhà nước hỗ trợ 15.400 đồng, tương ứng 10%. Sau này lương hưu được nhận mỗi tháng có thể gấp 4-5 lần số tiền đã đóng. Người dân tưởng xuôi tai, cuối cùng vẫn lắc đầu, nói sợ đồng tiền mất giá, chính sách thay đổi.

Đưa một người vào hệ thống đã khó, sau thời gian đóng họ lại ngừng và quyết định rút BHXH một lần. Tại TP HCM, đầu năm 2020 có hơn 56.000 người tham gia BHXH tự nguyện, song đến thời điểm này chỉ còn 30.000. Người đóng phần lớn đều đã tham gia BHXH bắt buộc, còn thiếu vài năm để được hưởng lương hưu. Người mới rất ít. Chưa kể số theo được vài năm thì bỏ cuộc, chọn rút BHXH một lần.

Thống kê của Bảo hiểm xã hội Việt Nam, năm 2020 số người tham gia BHXH tự nguyện chọn “rút một cục” là gần 12.000 người, tăng khoảng 60% so với năm 2019. Bình quân các năm từ 2016-2019 số người tham gia BHXH tự nguyện chọn hưởng trợ cấp một lần tăng trên 16%.

Một lý do khác là mức hỗ trợ tiền đóng cho người tham gia thấp, chủ yếu là 10% theo quy định, chỉ một số tỉnh thành trích thêm kinh phí từ ngân sách để bù đắp. Chính sách hỗ trợ từ ngân sách Nhà nước mới thực hiện từ đầu năm 2018, với 10% mức đóng tính trên thu nhập tháng bằng chuẩn nghèo khu vực nông thôn.

Từ năm 2022, tiền đóng BHXH tự nguyện tăng lên với mức thấp nhất là 330.000 đồng. Mức hỗ trợ của Nhà nước cao nhất cũng chỉ đạt 99.000 đồng với hộ nghèo. Trong khi đó, lao động khu vực phi chính thức thường làm việc tự do, thu nhập thấp và không ổn định.

Chuyên gia cho rằng, nếu muốn thu hút người dân tham gia, chính sách BHXH tự nguyện cần linh hoạt hơn, tăng quyền lợi và nên liên kết với các khoản trợ cấp xã hội khác. TS Nguyễn Ngọc Quỳnh (Quỹ Dân số Liên Hợp Quốc tại Việt Nam) gợi ý có thể tham khảo cách vận hành mô hình BHXH tự nguyện của Australia.

Nhà nước có một trung tâm giữ vai trò kết nối, giám sát tất cả các quỹ bảo hiểm của các công ty tư nhân. Mỗi doanh nghiệp sẽ ký hợp đồng với một công ty bảo hiểm. Tất cả người lao động đều có một mã số an sinh và chỉ cần phát sinh một giờ làm việc cũng sẽ được doanh nghiệp trích lương đóng vào quỹ bảo hiểm. Dù lao động làm việc cho nhiều nơi, đóng ở nhiều quỹ khác nhau nhưng cuối năm tất cả số tiền này đều được tổng kết, báo về trung tâm giám sát của nhà nước. Đơn vị này có trách nhiệm thông báo cho người lao động và họ có quyền lựa chọn rút hay đóng tiếp. Nếu chọn rút, vài ngày sau tiền sẽ về tài khoản của người dân.

Nữ tiến sĩ cho rằng Australia khuyến khích người dân đóng tiếp bằng chính sách hỗ trợ chứ không phải quy định ràng buộc. Đơn cử, người tham gia BHXH tự nguyện sẽ được hỗ trợ khi sinh con, giúp đỡ chi phí trông trẻ bằng với mức phí của các trường công lập.

“Người lao động sẽ thấy ở lại được lợi nhiều hơn là rút ra”, bà Quỳnh nói.

Thu hút người lao động tham gia BHXH tự nguyện bằng chính sách hỗ trợ cũng là cách mà Trung Quốc đang thực hiện. Khi người lao động bắt đầu đóng vào quỹ, nếu bố mẹ của họ không có lương hưu hoặc bất kỳ khoản trợ cấp xã hội nào, sẽ được nhà nước trợ giúp một khoản tương ứng. Người lao động không cần phải chờ đến tuổi hưu mới thấy được tính hiệu quả. Trong khi Việt Nam vẫn có trợ cấp cho người trên 80 tuổi, nhưng hoàn toàn không liên quan đến chính sách BHXH hiện hành.

Ở Singapore, người về hưu, mất sức lao động nếu đóng BHXH nhưng lương hưu thấp, sẽ được ngân sách nhà nước bù đắp để đảm bảo mức sống tối thiểu. Trong khi đó, những người từ chối đóng BHXH, nhà nước chỉ giúp đỡ một phần để có chi phí trang trải.

Tăng mức hỗ trợ từ ngân sách Nhà nước để thu hút người dân tham gia BHXH tự nguyện là điều mà các cơ quan tham mưu, vận hành Quỹ tính tới. Bộ Lao động Thương binh và Xã hội dự tính đề xuất tăng mức hỗ trợ bằng 30% – 50% mức đóng BHXH tự nguyện tính trên thu nhập tháng bằng mức chuẩn nghèo khu vực nông thôn, thay vì 10% như hiện hành.

Những người thương thuyết như chị Hoàng Hà chỉ mong muốn thời gian đóng BHXH tự nguyện để hưởng lương hưu ngắn lại. Chính sách cũng cần thêm các chế độ cho lao động nữ khi sinh con, mua thẻ BHYT cho người lao động, hỗ trợ họ lúc thất nghiệp hay rủi ro khi tai nạn lao động. “Khi ấy, người dân bớt hờ hững hơn với chính sách, công việc của tôi thuận lợi hơn”, chị nói.

Minh Tuyết