- Dòng sự kiện

Câu nói “giá nhà sẽ chỉ tăng chứ không thể giảm” đang bị đảo ngược ở Trung Quốc, khi giá bất động sản ở các thành phố Bắc Kinh, Thượng Hải, Quảng Châu và Thâm Quyến đang trên đà giảm mạnh, có nơi giá căn hộ cho 46 mét vuông chỉ tương đương hai chiếc điện thoại Iphone 14 …

Giá bất động sản Trung Quốc đã giảm liên tiếp suốt 11 tháng. Nhiều người mua vui mừng vì chưa bao giờ việc mua nhà ở các thành phố lớn Trung Quốc lại dễ như hiện nay.

Theo trang NetEasy, Hạc Cương, một đô thị nhỏ ở tỉnh Hắc Long Giang, Đông Bắc Trung Quốc đã trở thành từ tìm kiếm “hot”, lý do vì giá nhà ở đây quá rẻ. Một cô gái sinh năm 1995 chỉ bỏ ra 15.000 NDT để mua căn nhà 46 mét vuông, tức là chỉ bằng giá 2 chiếc Iphone 14. Cô gái mua ngôi nhà này cũng không cần sửa sang nhiều, chi 15.000 tệ mua căn hộ và 50.000 tệ cho việc trang trí. Ngoài ra, cô còn thuê một người nấu ăn cho mình, với tiền công mỗi tháng là 1.000 tệ (3,5 triệu VND).

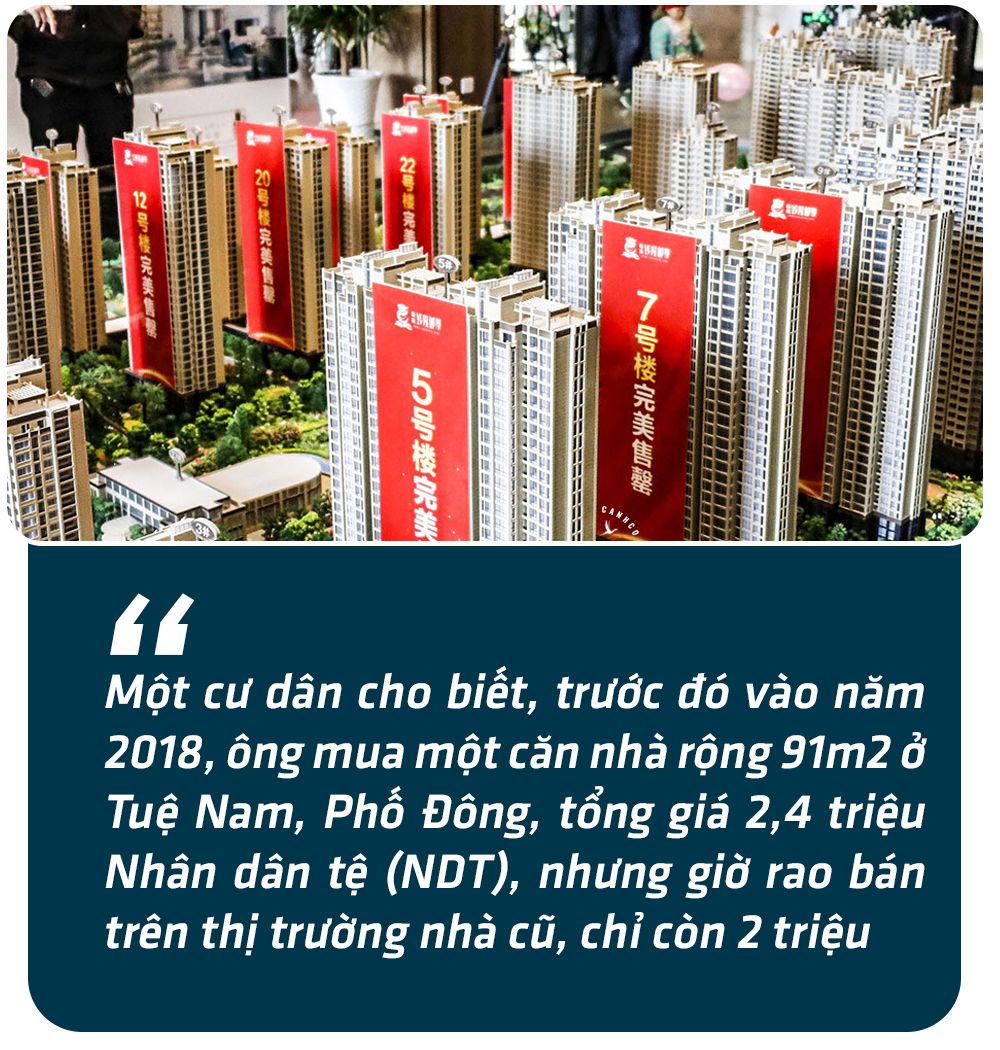

Không chỉ Hạc Cương, giá đất tại Thượng Hải cũng sa vào xu thế giảm. Một cư dân mạng cho biết, trước đó vào năm 2018, ông mua một căn nhà rộng 91m2 ở Tuệ Nam, Phố Đông, tổng giá 2,4 triệu Nhân dân tệ (NDT), nhưng giờ rao bán trên thị trường nhà cũ, chỉ còn 2 triệu.

Thông thường bất động sản được biết đến là kênh trú ẩn an toàn vì tính chất của nó là song hành với sự phát triển của các đô thị, cơ sở hạ tầng,… Chừng nào đô thị còn nhộn nhịp, cơ sở hạ tầng còn được đầu tư, thì giá sẽ không ngừng tăng. Thế nhưng, đó là mức tăng thực, còn mức tăng của ngành bất động sản ở Trung Quốc nhiều năm qua đã vượt xa so với mức tăng thực tế này.

Sự bùng nổ về giá nhà đất thực tế là đến từ các gói tín dụng dễ dãi của Chính phủ Trung Quốc. Chẳng hạn như vào năm 2008, để ngăn chặn cuộc khủng hoảng tài chính toàn cầu lan rộng, Chính phủ Trung Quốc đã bơm hàng nghìn tỷ NDT vào thị trường bất động sản để thúc đẩy thanh khoản. Lượng tiền quá mức và dễ dãi là căn nguyên thổi phòng giá nhà đất tại quốc gia này, nó khác xa so với mức tăng thực, tăng dựa trên những giá trị mà đô thị, cơ sở hạ tầng,… mang lại.

Vì tín dụng dễ dãi, những doanh nghiệp bất động sản Trung Quốc đã bạo gan nâng mạnh các khoản vay, đáng nói chi phí trả lãi vay lại được xếp vào một trong những chi phí cấu thành nên giá bất động sản, có nghĩa doanh nghiệp vay nợ càng nhiều, giá bất động sản họ bán ra lại càng bị đẩy lên cao. Người mua cũng theo đó mà lầm tưởng rằng giá đất chỉ có thể lên và không thể giảm. Hệ quả là người người đổ xô đi vay ngân hàng để mua bất động sản, tạo thành một thị trường đầu cơ giá lên, theo đó giá bất động sản liên tục bị đẩy lên cao để người tới trước chốt lời người tới sau. Cho đến khi Chính phủ Trung Quốc nhận thấy rủi ro và siết chặt cho vay, ngay lập tức đã gây ra sự sụt giảm trong doanh số bán. Không còn người mua sau, quả bom nợ bắt đầu xì hơi, những nhà đầu cơ cá nhân lẫn doanh nghiệp giờ đây phải bán tháo tài sản để trả nợ. Và thiệt hại lớn nhất dồn hết lên vai những người mua ở thực, vì giá đất quá cao, họ đã phải rất nỗ lực làm việc và chấp nhận vay số tiền lớn để mua nhà. Với số tiền vay quá lớn, áp lực trả nợ sẽ kéo dài nhiều năm, thậm chí cho đến hết đời.

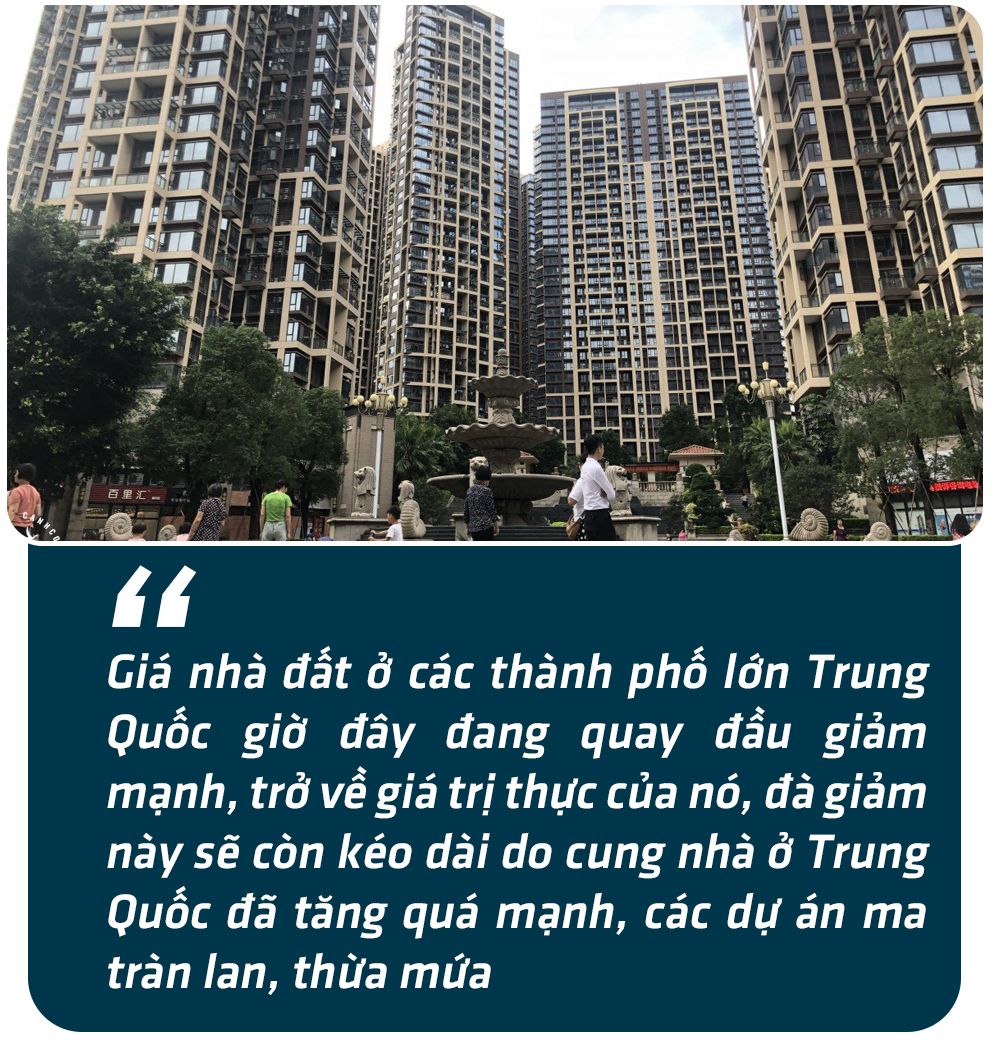

Có thể thấy, câu nói “giá nhà sẽ chỉ tăng chứ không thể giảm” không sai nhưng nó lại bị thổi phồng quá mức và làm lu mờ lý trí của các nhà đầu tư, khiến họ mua vào ở cái giá trên trời. Giá nhà đất ở các thành phố lớn Trung Quốc giờ đây đang quay đầu giảm mạnh, trở về giá trị thực của nó, đà giảm này sẽ còn kéo dài do cung nhà ở Trung Quốc đã tăng quá mạnh, các dự án ma tràn lan, thừa mứa. Những người rao giảng về câu nói đó đã không đề cập đến vấn đề thổi phồng do tín dụng nêu trên cho các nhà đầu tư.

Giờ đây, mức giảm càng sâu càng sẽ là bằng chứng cho thấy bong bóng bất động sản ở Trung Quốc là vô cùng lớn. Để hình dung rõ hơn về hậu quả mà nó mang lại hãy so sánh nó với bong bóng bất động sản ở Nhật vào thập niên 90. Thời gian đó giá nhà đất ở Nhật đã giảm sốc tới 70% và để lại hậu quả nặng nề lên nền kinh tế cũng như phá hỏng cả một thế hệ người Nhật.

Khi giá bất động sản ở Nhật bắt đầu tăng mạnh vào những năm 1980 đã làm cho một lượng lớn người Nhật bỏ bê việc sản xuất và lao đầu vào đầu cơ bất động sản. Thậm chí nhiều người mua nhà Nhật Bản còn cảm thấy thoải mái khi gánh khoản nợ khổng lồ. Họ tin rằng đất chỉ lên không thể giảm, và sẵn sàng xoay tiền để đầu cơ bằng cách sử dụng các loại hình cho vay mới, trong đó có loại hình gọi là khoản vay thế chấp ba thế hệ với thời hạn 90 hoặc thậm chí 100 năm, cho phép người mua chia đều các khoản thanh toán trong suốt cuộc đời của họ và của con cháu họ sau này.

Và khi Chính phủ Nhật tăng lãi suất vào năm 1990, một cú sụp đổ dây chuyền đã diễn ra, các doanh nghiệp bất động sản và các doanh nghiệp có liên quan nộp đơn phá sản, tỷ lệ thất nghiệp tăng mạnh kết hợp với giá nhà đất lao dốc đã làm các khoản nợ dai dẳng đè nặng lên vai thế hệ người Nhật sau này. Chán nản và không muốn kết hôn, tình trạng giảm sinh ở Nhật hiện nay chính là hệ quả của bong bóng bất động sản của thập niên 90 đó. Chúng ta cũng có thể nhìn vào mức giảm ở Trung Quốc hiện nay mà suy ra những hậu quả tương tự. Mức giảm càng lớn sẽ càng tạo áp lực trả nợ và gây hậu quả cho sự tăng trưởng của Trung Quốc về lâu về dài. Và chúng ta cũng sẽ chẳng thể biết bong bóng bất động sản Trung Quốc to đến mức nào cho đến khi giá thực sự chạm đáy.

Do đó cần hiểu là những nỗ lực giải cứu vừa qua của Chính phủ Trung Quốc chính là nhằm mục tiêu xử lý các khoản nợ mà không để lại hậu quả xấu cho nền kinh tế. Trong đó chính phủ Trung Quốc đã cho phép gia hạn nợ, cấp thanh khoản cho những công ty tốt để ổn định thị trường việc làm, đặc biệt là còn cam kết nâng cao mức thu nhập cho người dân. Những nỗ lực này sẽ có thể giảm phần nào các tác động xấu đến nền kinh tế khi quả bong bóng bất động sản đang xì hơi ngày một nhanh, chứ không nhằm mục tiêu giữ giá bất động sản. Nỗ lực của Chính quyền Bắc Kinh theo đó cũng sẽ giữ được đà tăng trưởng cho nền kinh tế Trung Quốc, qua đó cũng sẽ tác động tích cực với Việt Nam ta, do các doanh nghiệp Việt Nam đang rộng cửa để xuất khẩu mạnh hàng hóa vào thị trường Trung Quốc.

Nội dung: Huy Hoàng

Đồ họa: M.N