Vì sao Fed liên tục tăng lãi suất nhưng vẫn không thể đè bẹp lạm phát

Lạm phát tại Mỹ và nhiều nền kinh tế phát triển đang tỏ ra khó kiểm soát hơn so với những thời kỳ biến động trước đây, dù các ngân hàng trung ương đã liên tục tăng lãi suất.

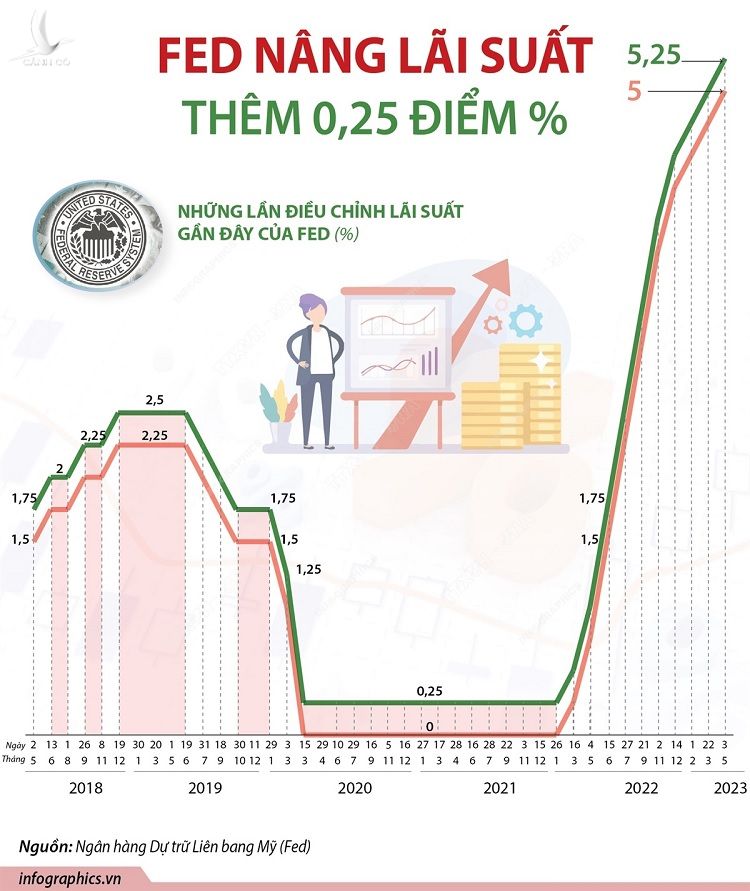

Các ngân hàng trung ương trên thế giới đã và đang tăng lãi suất với tốc độ nhanh nhất kể từ thập niên 1990, tuy nhiên vẫn chưa thể kiềm chế thành công đợt lạm phát tồi tệ nhất trong hàng thập kỷ. Tính riêng tại 20 nền kinh tế lớn nhất thế giới, các biện pháp siết chặt chính sách tiền tệ đã khiến lãi suất tăng trung bình 3,5 điểm %.

Lúc này, chỉ số giá tiêu dùng chính đã bắt đầu giảm. Tuy vậy, bởi chỉ số lạm phát cơ bản vẫn tăng, đi kèm sức ép trên thị trường nhà ở và lao động, nhà chức trách các quốc gia, trong đó có Chủ tịch Fed Jerome Powell và Chủ tịch Ngân hàng Châu Âu Christine Lagarde, đều nhận định lạm phát sẽ khó quay trở về mức 2% trước năm 2025, theo Financial Times.

Độ trễ của chính sách

Chính sách tiền tệ nói chung luôn có độ trễ. Các chuyên gia cho biết sẽ cần 18 tháng để mô hình chi tiêu và giá cả hàng hóa, dịch vụ hấp thụ hoàn toàn tác động từ một đợt tăng lãi suất.

Các nhà hoạch định chính sách tiền tệ bắt đầu tăng lãi suất từ khoảng hơn một năm trước, đi đầu là Mỹ và Anh. Khu vực đồng Euro nhập cuộc vào giữa năm 2022. Lãi suất chỉ được tăng ở mức làm hạn chế sự tăng trưởng của nền kinh tế từ vài tháng trước.

“Có lẽ chính sách tiền tệ không còn đủ mạnh như vài thập kỷ trước”, Nathan Sheets, trưởng bộ phận kinh tế của CitiBank, nhận định.

Một số chuyên gia kinh tế tin rằng độ trễ của đợt tăng lãi suất lần này thậm chí còn lâu hơn, trong khi tác động sẽ kém hiệu quả hơn.

Các chuyên gia cho rằng tăng trưởng vẫn ở mức cao dù chi phí vay nợ tăng lên, đặc biệt trong khu vực dịch vốn đóng góp phần quan trọng trong cấu trúc các nền kinh tế, đặc biệt ở các nước phát triển.

“Các nền kinh tế lớn cũng như nền kinh tế toàn cầu nói chung đã hấp thụ các đợt tăng lãi suất tốt một cách đáng ngạc nhiên”, chuyên gia Sheets của CitiBank nói.

Việc chuyển dịch khỏi ngành sản xuất sang lĩnh vực dịch vụ, vốn đòi hỏi ít vốn đầu tư hơn, đồng nghĩa các biện pháp siết chặt chính sách tiền tệ sẽ cần nhiều thời gian hơn để “thấm” vào nền kinh tế.

Sự thay đổi của thị trường nhà ở giúp giải thích rõ ràng hơn vì sao tăng lãi suất sẽ cần nhiều thời gian để tạo ra tác động rõ rệt.

Ở nhiều quốc gia, tỷ lệ hộ gia đình sở hữu hoàn toàn hoặc thuê nhà đang tăng lên. Các khoản thế chấp lãi suất cố định đang trở nên ngày càng phổ biến hơn so với khoản thế chấp lãi suất linh hoạt. Thay đổi lãi suất sẽ không tác động ngay lập tức tới các khoản thế chấp lãi suất cố định, do đó không ảnh hưởng tới khả năng chi tiêu của hộ gia đình.

Tại Anh, tỷ lệ hộ gia đình vay thế chấp mua nhà giảm từ 40% trong thập niên 1990 xuống dưới 30% hiện nay. Chỉ khoảng 10% vay với lãi suất thả nổi, so với 70% của năm 2011.

Andrew Bailey, Thống đốc Ngân hàng Anh, cho biết xu thế dẫn đến hệ quả là chính sách tiền tệ sẽ cần nhiều thời gian hơn để chuyển hóa thành tác động cho nền kinh tế.

Trong khi đó, thị trường lao động cũng là yếu tố tác động tới lạm phát. Thiếu hụt nhân lực trong suốt thời gian đại dịch, đặc biệt trong ngành dịch vụ, đang khiến tiền lương tăng nhanh, qua đó tác động tới lạm phát.

Thống đốc ECB Christine Lagarde cho hay các công ty dịch vụ đang “đầu cơ nhân lực” thông qua hứa hẹn trả lương hấp dẫn, do lo ngại không thể tuyển dụng nhân sự khi nền kinh tế tăng trưởng mạnh lên. Siết chặt chính sách tiền tệ sẽ chưa thể lập tức tác động tới khu vực dịch vụ, bà Lagarde nhận định.

Chậm thay đổi

Việc một số quốc gia nhận định rằng lạm phát lần sẽ chỉ tồn tại trong thời gian ngắn đã khiến nhiều ngân hàng trung ương chậm trễ thay đổi chính sách tiền tệ cực kỳ lỏng lẻo đã kéo dài nhiều năm.

Chính những chậm trễ ấy khiến lạm phát trở nên khó đối phó hơn, đòi hỏi tăng lãi suất lên mức cao hơn, bởi lạm phát khiến tăng giá rộng khắp với nhiều mặt hàng, nhiều ngành dịch vụ.

Ngân hàng Thanh toán Quốc tế, tổ chức quốc tế có thành viên là các ngân hàng trung ương trên thế giới, cảnh báo nếu lãi suất tăng quá hạn chế hoặc tác động quá chậm, nhiều quốc gia sẽ rơi vào mức lạm phát cao không thể đảo ngược.

Rủi ro ở chỗ để quay lại mức lạm phát 2%, các ngân hàng trung ương sẽ phải tăng chi phí vay nợ lên mức có nguy cơ đe dọa sự ổn định của hệ thống tài chính. Sự sụp đổ của hàng loạt ngân hàng tại Mỹ, cũng như rắc rối của Credit Suisse tại Thụy Sĩ, một phần nguyên nhân do chi phí vay nợ tăng cao.

Nếu lãi suất cao khiến các nền kinh tế dừng tăng trưởng, giới chuyên gia cảnh báo các nỗ lực kiềm chế lạm phát sẽ càng trở nên khó khăn và hứng chịu sức ép lớn hơn.

“Lãi suất cao sẽ đẩy một số nền kinh tế phát triển vào suy thoái trong những tháng tới”, Jennifer McKeown, trưởng bộ phận kinh tế toàn cầu của Capital Economics, nhận định.

Theo New York Times, báo cáo mới nhất được Bộ Thương mại Mỹ công bố hôm 30/6 cho thấy đà tăng của chỉ số giá tiêu dùng đã chậm lại. Lạm phát sau 12 tháng trong tháng 5 là 3,8%, đây là lần đầu tiên con số này giảm xuống dưới 4% kể từ đầu năm 2021.

Tuy nhiên, chỉ số lạm phát “cơ bản” từ thực phẩm, nhiên liệu vẫn ở mức cao là 4,6%. Nhà chức trách Mỹ coi đây là hai chỉ số có thể nhanh chóng tác động tới giá hàng hóa nói chung.

Tình trạng tương tự xảy ra ở châu Âu. Theo CNN, trong tháng 6, lạm phát kỳ 12 tháng của 20 nước sử dụng đồng Euro là 5,5%, giảm so với mức 6,1% của tháng 5. Tuy nhiên, giá thực phẩm tiếp tục ở mức cao khi tăng 11,7% so với cùng kỳ năm 2022.

Bảo Trâm