Vì sao Chính phủ mạnh tay với những ngân hàng tiếp tục tăng lãi suất?

Từ tháng 10/2022, sau khi Ngân hàng Nhà nước (NHNN) 2 lần nâng lãi suất điều hành, nhiều ngân hàng thương mại (NHTM) đã bắt đầu một cuộc đua về lãi suất huy động. Tuy nhiên, mới đây, NHNN đã ra thông báo nóng rằng sẽ xử lý với những trường hợp NHTM tiếp tục nâng lãi suất. Cũng như Thủ tướng Chính phủ đích thân yêu cầu các NHTM phải giảm lãi suất cho vay. Vì sao các nhà điều hành lại bất ngờ có thái độ cứng rắn như vậy?

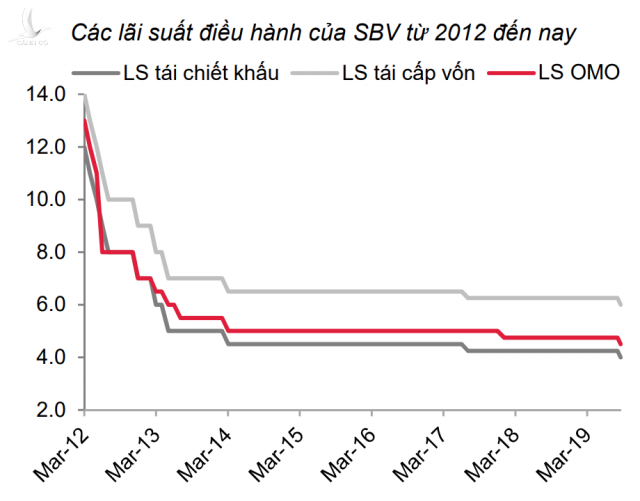

Câu trả lời nằm ở thời điểm. Năm 2022, chính sách tiền tệ của NHNN đã phải chịu một áp lực rất lớn, khi vừa phải kiểm soát lạm phát, ổn định vĩ mô; Vừa phải bảo đảm mục tiêu tăng trưởng. Nhưng hiện nay, áp lực từ các đợt tăng giá của đồng USD đã hạ nhiệt, dư địa tăng lãi suất của Cục dữ trữ Liên bang Mỹ (FED) cũng đã gần chạm đỉnh. Đồng nghĩa bóng ma lạm phát không còn quá đáng sợ. Do đó, đây là thời điểm tốt để nới dần lãi suất cho vay, nhưng không nới quá nhanh, quá nhiều cũng như chỉ nới cho một số lĩnh vực được ưu tiên như chỉ đạo của Thủ tướng. Điều đó giúp hỗ trợ cung vốn tín dụng cho nền kinh tế, tạo động lực để đạt được mục tiêu quan trọng thứ hai đó là tăng trưởng.

Thời gian trước đó, từ tháng 9 đến tháng 11/2022, do áp lực từ bên ngoài, chủ yếu là do đồng USD tăng giá, nên NHNN đã buộc phải nâng lãi suất điều hành, gián tiếp tạo động lực cho cuộc đua lãi suất huy động giữa các NHTM trở nên nóng bỏng. Tuy kiểm soát được lạm phát, nhưng nó cũng đã đưa mặt bằng lãi suất huy động lên mức 12,75%/năm, thậm chí 13%/năm, nên từ đó, để bảo toàn lợi nhuận, có ngân hàng đã đẩy lãi suất cho vay lên mức 16-17%/năm, chưa kể chi phí mua bảo hiểm. Điều này khiến chi phí trả lãi vay tăng lên, khách hàng vay lâm vào tình thế rất khó khăn và dẫn đến tiềm ẩn nguy cơ chậm/mất khả năng trả nợ, tạo áp lực nợ xấu tăng cao trong thời gian tới. Trước đó, các nhà điều hành đã rất trăn trở khi phải phải lựa chọn đánh đổi giữa các mục tiêu, tăng trưởng hay kiểm soát lạm phát. Vì thế, khi những áp lực đến từ bên ngoài dần nguôi ngoai, thì việc ưu tiên cho mục tiêu tăng trưởng cũng là điều dễ hiểu. Điều đó lý giải cho thái độ quyết liệt của các nhà điều hành vừa qua.

Tuy nhiên, có ý kiến cho rằng, động thái điều chỉnh tăng lãi suất sẽ khiến cho một số ngân hàng rơi vào thế khó. Vì có các ngân hàng trước đó do dùng dòng vốn ngắn hạn cho vay trung dài hạn, tập trung ở lĩnh vực bất động sản, nên hiện nay xuất hiện tình trạng thiếu thanh khoản, chưa kịp thu hồi vốn vì thị trường bất động sản đang trầm lắng. Nếu các ngân hàng này không tiếp tục nâng lãi suất huy động, thì họ khó lòng có đủ vốn để cho vay. Vậy làm sao để có sự công bằng cho tất cả các ngân hàng?

Như NHNN đã thông báo, lãi suất cho vay thấp sẽ là một trong những điều kiện để tổ chức tín dụng được cấp hạn mức tín dụng cao. Và lần này, việc ngân hàng cam kết giảm lãi suất cũng là một trong những yếu tố để NHNN xác định hạn mức tín dụng trong năm 2023 cho ngân hàng đó.

Có thể thấy, những chỉ đạo của nhà điều hành chính sách vừa qua cũng xem như là một bài đánh giá năng lực của hệ thống tín dụng. Vì chỉ có những NHTM nào có thanh khoản tốt, thì mới đủ năng lực để giảm, thậm chí giảm mạnh lãi suất cho vay. Điều này đồng nghĩa, NHTM nào trước đó đã kiểm soát các khoản vay tốt, ít nợ xấu sẽ tiếp tục được được cấp room sớm và nhiều hơn trong năm 2023, qua đó tiếp tục vươn nhanh hơn trong bảng xếp hạng lợi nhuận. Còn lại, những NHTM chưa quản lý tốt thì thay vì tiếp tục được cấp room cho vay để chạy đua lợi nhuận, thì các NHTM này sẽ phải rà soát lại các khoản nợ xấu, thu hồi các khoản vay cho dứt điểm. Động thái quyết liệt của các nhà điều hành vừa qua sẽ có tác động tích cực đến một số NHTM, và hiển nhiên sẽ có một số khác phải chịu thiệt.

Và đây cũng là một bài học cho các ngân hàng yếu kém lột xác để trưởng thành hơn. Từ đó để thấy, nỗ lực của Thủ tướng Chính phủ cũng như NHNN đang không chỉ kịp thời điều tiết được thị trường, mà qua đó còn đang đánh giá được năng lực, sức khỏe của từng ngân hàng trong hệ thống tín dụng cả nước.

Huy Hoàng