Trung Quốc rơi vào cảnh “ngàn cân treo sợi tóc” trước sự công phá của Omicron và kế hoạch “Zero Covid”

Hàng loạt nhà máy phải đóng cửa vì phong tỏa tuần trước đã thể hiện cái giá đắt mà Trung Quốc phải trả để theo đuổi chiến lược “Zero Covid”. Đặc biệt những số liệu kinh tế hiện tại cũng nói lên mối đe họa đang hiện hữu mà Trung Quốc gặp phải trước biến chủng Omicron, trang The Economist nhận định.

Hai năm kể từ khi Trung Quốc báo cáo ca Covid-19 đầu tiên ở Vũ Hán, chính phủ nước này vẫn cố gắng đẩy lùi đại dịch bằng các biện pháp phong tỏa, xét nghiệm hàng loạt và cách ly ở bất kỳ nơi nào virus xuất hiện.

Những biện pháp phong tỏa quyết liệt giai đoạn đầu đã giúp Trung Quốc nhanh chóng kiểm soát được đại dịch và tái khởi động nền kinh tế, vượt xa nhiều quốc gia lớn khác trên thế giới. Tuy nhiên, quyết tâm duy trì chiến lược không Covid suốt hai năm qua đã bắt đầu thổi những làn gió buốt vào nền kinh tế Trung Quốc.

Trong những tháng gần đây, hoạt động kinh tế của Trung Quốc hạ nhiệt trên một số lĩnh vực. Dữ liệu kinh tế được công bố ngày 15/12 tại Bắc Kinh cho thấy dù sản xuất công nghiệp tăng trưởng trong tháng 11, tiêu dùng và đầu tư tiếp tục suy giảm. Một số nhà kinh tế cho rằng nguyên nhân một phần do chính sách Covid-19 nghiêm ngặt.

Du lịch là yếu tố sống còn đối với sự đổi mới. Thật không may, những gì đúng với kinh doanh thì cũng đúng với virus. Tại một số thời điểm khi đang lây lan trên khắp thế giới, Covid-19 đã tạo ra những biến thể mới.

Sự xuất hiện của biến thể Omicron khiến Trung Quốc tiếp tục duy trì những hạn chế khắt khe về kinh doanh du lịch. Thật vậy, điều này có thể gây ra nhiều gián đoạn cho nền kinh tế Trung Quốc hơn là các nền kinh tế phát triển. Đó không phải là vì virus sẽ lây lan rộng khắp Trung Quốc. Ngược lại, đó là bởi vì chính phủ cương quyết ngăn chặn sự lây lan của chúng.

Kể từ cuối tháng 5, Trung Quốc đã ghi nhận 7.728 ca mắc Covid-19. Trong khi đó, số ca nhiễm ở Mỹ là 15,2 triệu. Các biện pháp hạn chế đi lại và tụ tập của Trung Quốc đã được siết chặt hơn, đặc biệt là khi gần các đợt bùng phát dịch bệnh. Chính sách “không khoan nhượng” của nước này đối với Covid-19 dẫn đến việc hạn chế đối với du lịch quốc tế. Du khách sẽ phải cách ly ít nhất 14 ngày tại một khách sạn được chỉ định. Theo nhà cung cấp dữ liệu Wind, số người nhập cảnh vào Trung Quốc đã giảm 99%.

Những hạn chế này đã ngăn các biến thể trước lây lan rộng. Nhưng việc phong tỏa liên tục ở các địa phương cũng khiếm tiêu dùng giảm sút, đặc biệt là các dịch vụ như ăn uống. Và những hạn chế đi lại với các quốc gia khác sẽ giáng một đòn khó lường đối với sự đổi mới.

Theo một nghiên cứu của Mariacristina Piva thuộc Đại học Cattolica del Sacro Cuore ở Milan và các đồng tác giả, cắt giảm một nửa chi tiêu đi công tác cũng gây tổn hại đến năng suất của một quốc gia tương đương cắt giảm 1/4 chi tiêu cho R&D.

Nếu biến thể Omircon lây lan nhanh hơn các biến thể khác, nó có thể làm tăng khả năng bùng phát dịch Covid-19 ở Trung Quốc, dẫn đến việc phong tỏa thường xuyên hơn. Nếu các hạn chế nghiêm ngặt như những quy định ngắn hạn Trung Quốc đã đặt ra vào giữa tháng 8 để chống chọi với đợt bùng phát dịch bệnh ở Nam Kinh, thì thiệt hại về tăng trưởng kinh tế có thể rất lớn.

Theo tính toán của The Economist dựa trên mô hình phong tỏa của ngân hàng Goldman Sachs, nếu đối với toàn bộ các quý, việc siết chặt quy định kiểm soát dịch có thể làm khiến GDP Trung Quốc giảm gần 130 tỷ USD, tương đương với khoảng 3% sản lượng hàng quý.

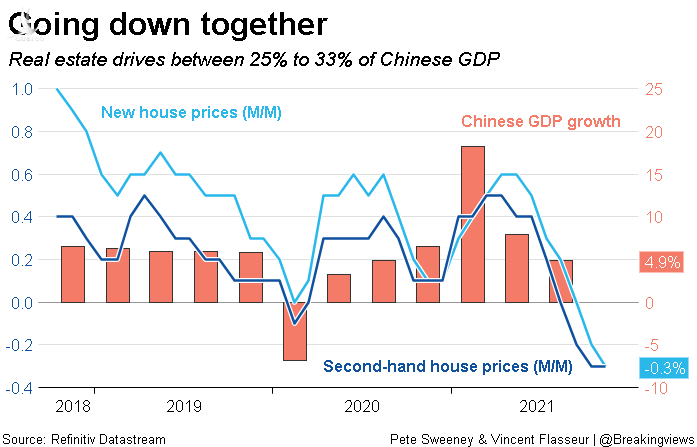

Omircon không phải mối đe dọa duy nhất đối với nền kinh tế Trung Quốc. Ngay cả trước khi biến thể này xuất hiện, nhiều nhà dự báo cho rằng tăng trưởng của Trung Quốc sẽ chậm lại 4,5 – 5% trong năm tới, vì sự kiểm soát của Trung Quốc đối với các doanh nghiệp tư nhân và sự suy giảm của thị trường bất động sản.

Những kịch bản tồi tệ hơn có thể hình dung được. Theo công ty tư vấn Oxford Economics, nếu bất động sản Trung Quốc sụt giảm nặng nề như năm 2014 – 2015, tăng trưởng GDP có thể giảm xuống 3% trong quý IV năm 2022 so với năm nay. Điều này sẽ kéo theo tăng trưởng cả năm giảm xuống 3,8%.

Nếu đầu tư vào nhà ở giảm sút nghiêm trọng như ở Mỹ hoặc Tây Ban Nha nửa cuối năm 2000, tăng trưởng Trung Quốc có thể giảm xuống 1% trong quý cuối năm 2022. Điều này sẽ khiến tăng trưởng cả năm giảm xuống 2,1%, Oxford Economics cho biết.

Cả hai kịch bản trên là điều không thể tránh khỏi. Oxford Economics đánh giá xác suất lặp lại năm 2014 – 2015 là không cao. Họ cho rằng khả năng lặp lại thảm họa kiểu Mỹ hoặc Tây Ban Nha là thấp.

Cả hai kịch bản đều giả định rằng các nhà hoạch định chính sách của Trung Quốc sẽ chỉ phản ứng bằng cách nới lỏng chính sách tiền tệ. Nhưng một phản ứng mạnh hơn dường như có thể xảy ra. Mặc dù “ngưỡng chịu đựng” của các cơ quan chức năng đã tăng lên, có nghĩa là họ không can thiệp nhanh chóng để thúc đẩy tăng trưởng, nhưng sức chịu đựng của họ vẫn có giới hạn.

Hiện tại, “nỗi đau” của lĩnh vực bất động sản đã được bù lại nhờ các lĩnh vực khác của nền kinh tế. Ting Lu của ngân hàng Nomura chỉ ra rằng xuất khẩu đã đóng góp khoảng 40% tăng trưởng của Trung Quốc trong năm 2021, khi quốc gia này cung cấp hàng hóa mà cả thế giới cần.

Nếu biến thể mới tiếp tục giữ chân mọi người trong nhà, các nhà sản xuất của Trung Quốc có thể được chịu thiệt hại thêm một lần nữa. Tăng trưởng xuất khẩu của Trung Quốc nhiều khả năng sẽ chậm lại. Ông Lu cho rằng xuất khẩu vào năm tới sẽ đi ngang, trong điều điện giá điều chỉnh và không đóng góp gì vào sự tăng trưởng của Trung Quốc hoặc sẽ có những diễn biến còn tệ hơn dự đoán rất nhiều.

Bảo Trâm (Theo The Economist)