“Quả cầu tuyết USD” lăn mạnh trên khắp châu Á

Đăng trên trang EastAsia Forum (Diễn đàn Đông Á), ông Brad W. Setser, thành viên cao cấp của Whitney Shepardson tại Hội đồng Quan hệ Đối ngoại Mỹ, đã đưa ra nhận định rằng sức mạnh của đồng USD đang đang gây áp lực lên các nền kinh tế trên thế giới, bao gồm cả các nước đang phát triển ở châu Á.

Tác động đa dạng

Điều làm cho sức mạnh của đồng USD trở nên độc đáo là sự căng thẳng không chỉ giới hạn ở các nền kinh tế đang phát triển của châu Á. Các nền kinh tế châu Á rất đa dạng và tác động tài chính trực tiếp của sức mạnh đồng USD cũng khác nhau. Một số nền kinh tế khu vực có khoản nợ ngoại tệ đáng kể và dự trữ ngoại tệ hạn chế. Không có gì ngạc nhiên khi các nền kinh tế này đang gặp khó khăn về tài chính.

Đầu tiên phải nói đến là một số quốc gia ở Nam Á. Sri Lanka đã vỡ nợ trái phiếu hồi đầu năm và hiện đang cố gắng cơ cấu lại nợ nước ngoài. Pakistan đã phải tìm kiếm một gói tài trợ khẩn cấp từ Quỹ Tiền tệ Quốc tế (IMF), được hỗ trợ bởi các cam kết hỗ trợ bổ sung từ cả Trung Quốc và Vùng Vịnh. Bangladesh cũng đã chủ động tìm kiếm nguồn tài chính từ IMF khi đối mặt với cú sốc về điều khoản thương mại.

Tuy không nằm trong khu vực này nhưng Lào cũng phụ thuộc vào sự kiên nhẫn tiếp tục của các ngân hàng chính sách của Trung Quốc để quản lý các khoản nợ không bền vững của mình. Tất cả các quốc gia Nam Á và Lào đang phải vật lộn để trả tiền nhập khẩu dầu và khí đốt tự nhiên.

Tuy nhiên, một tập hợp rộng lớn hơn các nền kinh tế châu Á có bảng cân đối ngoại tệ tương đối mạnh và không có nguy cơ gặp khó khăn tài chính ngay lập tức. Nhiều nước có thể dựa vào thị trường trái phiếu bằng đồng nội tệ của họ để tài trợ cho thâm hụt ngân sách, hạn chế khả năng bị tổn thương tài chính trực tiếp của họ trước những biến động của đồng USD.

Cụ thể, Ấn Độ đang ở một vị thế mạnh hơn nhiều so với trong “cơn giận dữ thuôn dần” giai đoạn 2013-2014. Sự kiện bắt đầu từ năm 2022 với 650 tỷ USD dự trữ ngoại hối, nhiều hơn gấp đôi so với 250 tỷ USD mà nước này nắm giữ vào năm 2012. Nợ nước ngoài của Chính phủ Ấn Độ – chủ yếu với các ngân hàng phát triển đa phương – chỉ đạt tổng cộng 125 tỷ USD.

Ngoài ra, Chính phủ Thái Lan bắt đầu năm 2022 với hơn 250 tỷ USD dự trữ ngoại hối – tương đương hơn 50% GDP – trong khi chỉ nợ nước ngoài hơn 30 tỷ USD.

Các quốc gia khác có sức mạnh tinh tế hơn. Ví dụ, một phần đáng kể trong số 80 tỷ USD trái phiếu chính phủ quốc tế của Indonesia được tính bằng đồng Yen.

Đồng thời, khả năng phục hồi của bảng cân đối kế toán không đủ để bảo vệ nền kinh tế rộng lớn hơn của một quốc gia khỏi tác động mạnh của đồng USD. Ngay cả những quốc gia ít lo sợ về tài chính cũng phải để tâm về tác động của sự yếu kém của đồng tiền đối với chi phí sinh hoạt của các hộ gia đình.

Sự mất giá không đồng đều

Cho đến nay, có rất ít mối tương quan giữa mức độ mất giá tiền tệ giữa các đồng tiền chính của châu Á và sức mạnh cơ bản của bảng cân đối ngoại tệ của các quốc gia. Đồng tiền của các nền kinh tế châu Á tiên tiến thực tế đã mất giá nhiều hơn so với đồng tiền của các nền kinh tế châu Á đang phát triển.

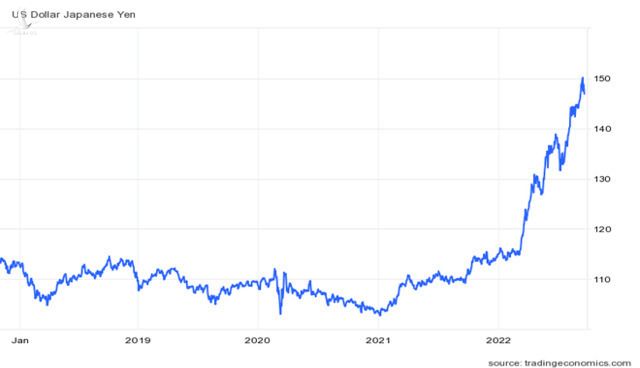

Nhật Bản – với nhiều dự trữ, tài sản nước ngoài đáng kể trong quỹ hưu trí của chính phủ và các công ty bảo hiểm có cấu trúc “đô la dài” – đã trải qua sự mất giá lớn nhất. Đài Loan và Hàn Quốc cũng tương tự.

Trong khi đó, Ấn Độ, Indonesia, Malaysia và Thái Lan đã trải qua sự mất giá nhỏ hơn. Lý do cho điều này là đơn giản. Cho đến khi Nhật Bản can thiệp mạnh vào cuối tháng 9/2022, các nền kinh tế châu Á có thu nhập thấp hơn đã sẵn sàng bảo vệ đồng tiền của mình hơn thông qua việc kết hợp tăng lãi suất và bán dự trữ ngoại hối.

Có những dấu hiệu cho thấy điều này đang thay đổi. Nhật Bản can thiệp mạnh vào tháng 9 và tháng 10. Hàn Quốc hiện đang lo lắng rằng đồng won đã trở nên quá yếu và đang tìm cách tham gia cùng với Nhật Bản để có được một dòng hoán đổi Dự trữ Liên bang thường trực để đáp ứng nhu cầu thanh khoản bằng đô la trong lĩnh vực tài chính của mình.

Rủi ro tiềm tàng

Mặc dù đồng USD hiện đã thoát khỏi mức đỉnh tháng 10, các nền kinh tế châu Á đang phát triển vẫn tiếp tục đối mặt với một số rủi ro.

Đầu tiên là một số nền kinh tế nhất định có thể đánh giá quá cao sức mạnh của bảng cân đối kế toán và bán ngoại hối lâu hơn mức cần thiết. Nguyên tắc cơ bản là những cú sốc tạm thời có thể được tài trợ bằng tiền vay mượn hoặc doanh số dự trữ trong khi những cú sốc lâu dài cần phải điều chỉnh. Giá năng lượng toàn cầu duy trì ở mức cao và đồng USD vẫn mạnh càng lâu thì các quốc gia càng khó tránh khỏi sự điều chỉnh.

Rủi ro thứ hai là khả năng xảy ra thêm cú sốc từ Nhật Bản. Những nỗ lực của Nhật Bản nhằm hạn chế sự mất giá của đồng yên thông qua can thiệp có thể thất bại, vì Nhật Bản khó bảo vệ đồng tiền của mình thông qua can thiệp hơn là đối với các nền kinh tế nhỏ hơn, những nền kinh tế có thị trường tài chính vẫn ít hội nhập vào thị trường toàn cầu.

Hơn nữa, đồng Yen yếu đi và lạm phát nhập khẩu có thể khiến Ngân hàng Trung ương Nhật Bản từ bỏ chính sách “kiểm soát đường cong lợi suất” và việc tăng lãi suất trái phiếu chính phủ Nhật Bản dài hạn có thể đẩy lãi suất toàn cầu lên cao. Nhiều nền kinh tế mới nổi có thể sẽ cần phải tăng lãi suất trong nước để tránh nhập khẩu thêm lạm phát và để hạn chế áp lực phổ biến đối với các khoản trợ cấp tài chính để bù đắp giá nhiên liệu cao hơn. Đây sẽ là phiên bản châu Á của cái mà ngày nay được gọi là cuộc chiến tranh tiền tệ đảo ngược.

Rủi ro thứ ba là cú sốc tiền tệ từ Trung Quốc. Từ lâu, Trung Quốc chủ yếu dựa vào tín hiệu do Ngân hàng Nhân dân Trung Quốc (PBoC) gửi đi – điểm tham chiếu trung tâm cho giao dịch hàng ngày – để quản lý đồng Nhân dân tệ (NDT). Sự can thiệp trực tiếp từ PBoC khá hạn chế.

Cho đến nay, áp lực đối với Trung Quốc dường như có thể kiểm soát được. Các bản tin cho thấy PBoC đã dựa vào các ngân hàng nhà nước lớn của Trung Quốc để sử dụng bảng cân đối kế toán của họ nhằm giúp duy trì biên độ giao dịch xung quanh đồng NDT, nhưng có rất ít bằng chứng về áp lực đối với dự trữ của PBoC.

Tuy nhiên, nếu nền kinh tế của Trung Quốc vẫn còn yếu, nước này có thể chọn cho phép giảm giá nhiều hơn – cả so với đồng USD và đồng tiền của các đối tác thương mại để khởi động lại nền kinh tế. Đây sẽ là một sự thừa nhận rằng khả năng của Trung Quốc để tránh đình trệ kéo dài thông qua nhu cầu nội bộ là hạn chế và xuất khẩu lại cần thiết cho tăng trưởng. Một đồng NDT yếu như đồng Yen có thể dễ dàng gây ra cuộc chạy đua xuống giá giữa các loại tiền tệ của châu Á đang phát triển.

Theo EastAsia Forum, nhiều nền kinh tế châu Á đang phát triển, mặc dù không phải tất cả, ít bị tổn thương hơn khi lặp lại cuộc khủng hoảng năm 1997. Nhưng ít quốc gia sẽ có thể thoát khỏi hậu quả từ sức mạnh hiện tại của đồng USD. Sự lạm phát rộng rãi hơn của nhiều loại tiền tệ làm khuếch đại các nhóm nợ tập trung khó khăn và làm phức tạp cuộc chiến chống lạm phát trên toàn cầu vẫn là một rủi ro thực sự.

Tuệ Ngô