Project Syndicate: Việt Nam đã làm gì để trở thành “ngoại lệ”?

Tổng thư ký của Hiệp hội Kinh tế Phát triển Quốc tế và là thành viên của Ủy ban Độc lập Cải cách Thuế Doanh nghiệp Quốc tế, bà Jayati Ghosh vừa có bài viết nói về việc Việt Nam, là những ngoại lệ trong số các “nền kinh tế mới nổi” nổi bật ở châu Á trên trang Project Syndicate (PS).

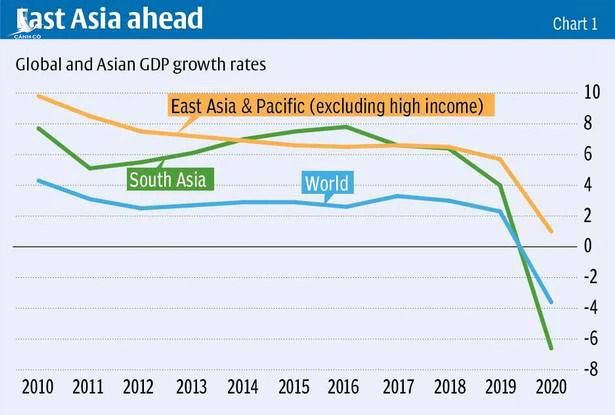

Theo PS, từ xưa đến nay các nhà quan sát quốc tế vẫn coi châu Á – và đặc biệt là Đông Á – là khu vực kinh tế năng động nhất trên thế giới. Trong thời kỳ đại dịch, điều này còn thể hiện rõ rệt hơn.

Chắc chắn, nếu tốc độ tăng trưởng GDP vẫn tiếp tục cao, thì không nghi ngờ gì về việc Đông Á đang phát triển nhanh hơn so với toàn thế giới. Thậm chí, một số nước còn duy trì được tăng trưởng dương trong năm đại dịch 2020, trong khi hầu hết các khu vực khác đều tăng trưởng âm hoặc thậm chí là âm rất nặng.

Ngược lại, khu vực Nam Á, nơi từng có mức tăng trưởng cao hơn, đã giảm tốc ngay từ trước đại dịch. Sau khi đại dịch xảy ra, Nam Á trở thành một trong những khu vực suy giảm nghiêm trọng nhất thế giới, theo PS.

Tuy nhiên, thành tựu chung của khu vực Đông Á – Thái Bình Dương trong thời gian vừa qua, thực tế lại chỉ đến từ một số quốc gia nhất định, điển hình là Trung Quốc. Quốc gia này hiện đang đứng đầu khu vực về quy mô tuyệt đối của nền kinh tế, cũng như tốc độ tăng trưởng. Trung Quốc đóng góp hơn 50% sức lực vào mức tăng thu nhập chung trong khu vực.

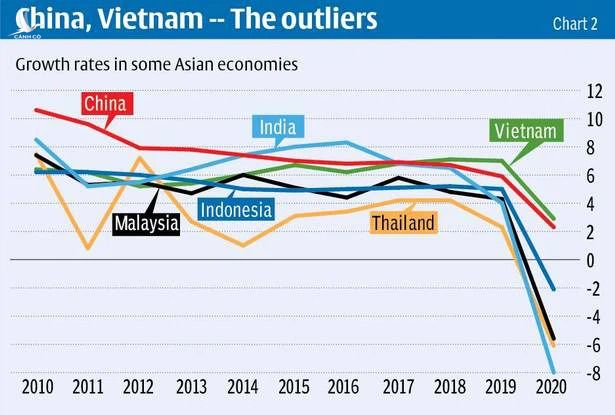

Đặc biệt hơn nữa, Trung Quốc và Việt Nam, là những ngoại lệ trong số các “nền kinh tế mới nổi” nổi bật khác ở châu Á, về việc duy trì tốc độ tăng trưởng tương đối cao và cũng tránh được tăng trưởng âm trong năm đại dịch 2020. Các nền kinh tế khác, với quy mô lớn hơn, cũng là điểm đến ưa thích hàng đầu của nguồn vốn tài chính toàn cầu, lại không tăng trưởng tốt như Trung Quốc và Việt Nam, theo PS.

Thật vậy, thập kỷ vừa rồi, chúng ta đã chứng kiến sự giảm tốc đáng kể trong tăng trưởng GDP của các nền kinh tế. Điều này xảy ra ngay cả trước khi đại dịch làm gián đoạn nghiêm trọng hoạt động kinh tế. Rõ ràng, thật sai lầm khi đánh giá hoạt động của các nền kinh tế châu Á nói chung bằng một kết quả phụ thuộc nhiều vào Trung Quốc, khi nền kinh tế này vốn mang nhiều đặc thù và không thể đại diện cho phần còn lại của khu vực.

Tại Ấn Độ, tốc độ tăng GDP đã giảm từ 8% năm 2016 xuống 4% vào năm 2019. Thậm chí, các kết quả này còn bị nhiều chuyên gia coi là đang quá cao so với thực tế.

Ở Thái Lan, tăng trưởng đã giảm từ mức trên 7% vào đầu thập kỷ, xuống chỉ còn 2,3% vào năm 2019. Malaysia bước vào thập kỷ vừa rồi với mức tăng trưởng 7,4%, và giảm xuống còn 4,3% vào năm 2019.

Ở Indonesia, mức giảm nhẹ, từ 6,2% năm 2010 xuống 5,0% vào năm 2019. Chỉ Việt Nam cho thấy tốc độ tăng trưởng ổn định là 6-7% hàng năm trước đại dịch và sau đó vẫn là nền kinh tế ít bị ảnh hưởng nhất khu vực vào năm 2020.

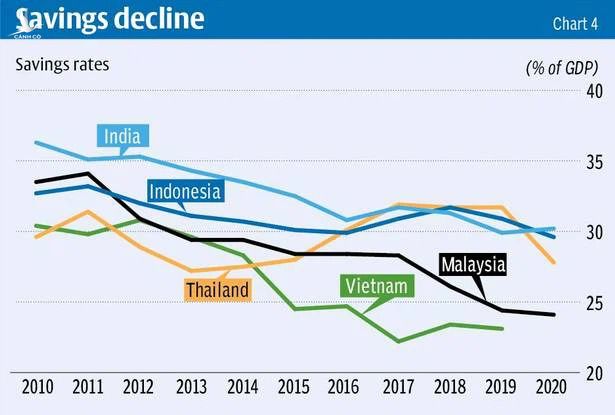

Vậy tại sao tăng trưởng lại giảm tốc trong thập kỷ trước? Sự sụt giảm mạnh nhất trong thập kỷ là ở Ấn Độ, nơi tỷ lệ đầu tư trên GDP giảm từ khoảng 40% xuống còn khoảng 30%.

Ở Malaysia, con số này giảm mạnh hơn nữa xuống còn 19% vào năm 2019, Indonesia thì có khả quan hơn nhưng cũng có xu hướng giảm. Việt Nam tiếp tục cho thấy sự ổn định hơn về tỷ lệ đầu tư.

Trang PS trích lập luận của Chủ tịch Cục Dự trữ Liên bang Mỹ những năm 1997-1998 là Ben Bernanke, cho rằng rằng các nền kinh tế châu Á có một đặc trưng là “dư thừa tiết kiệm”, và lập luận này đã được nhà kinh tế Mỹ Brad Setser nhắc lại vào năm 2016. Tuy nhiên, nếu chúng ta loại trừ Trung Quốc khỏi cuộc thảo luận này, thì điều gì sẽ xảy ra? Điều đáng chú ý là tỷ lệ tiết kiệm cũng giảm ở các nền kinh tế này trong thập kỷ qua.

Một lần nữa, đây rõ ràng là một xu hướng đã có từ trước đại dịch, và chỉ tồi tệ hơn bởi đại dịch mà thôi. Vì vậy, thật khó để tiếp tục gắn “mác” dư thừa tiết kiệm cho các quốc gia này; vấn đề đúng hơn là lãi suất đầu tư thậm chí còn giảm nhiều hơn lãi suất tiết kiệm.

Tất nhiên, điều này đặt ra câu hỏi tại sao, tỷ lệ tiết kiệm và đầu tư lại giảm. Rốt cuộc, các nền kinh tế này – đặc biệt là Ấn Độ, Indonesia, Malaysia và Thái Lan – đã thực hiện tự do hóa tài chính để khuyến khích tiết kiệm tài chính trong nước, bằng cách tránh việc áp chế tài chính, theo PS.

Trang PS cho rằng việc tự do hóa tài chính trong bối cảnh đẩy mạnh xuất khẩu (hàng hóa hoặc dịch vụ) rõ ràng đã làm cho các thị trường mới nổi ở châu Á thu hút các nhà đầu tư tài chính toàn cầu. Nhưng với hệ thống phân cấp thị trường và tiền tệ đặc trưng ở thời điểm hiện tại, điều này là không đủ để đảm bảo rằng, dòng vốn ròng duy trì sẽ được sử dụng để tăng đầu tư trong nước cho các mục đích phát triển.

Thay vào đó, đã có biến động và đảo chiều của dòng vốn. Điều này khiến các chính phủ lo ngại về các phản ứng bất lợi đối với các chính sách tài khóa chủ động có thể xảy ra trên thị trường tài chính. Họ lo ngại đến mức hạn chế khả năng kích thích tài khóa của chính mình, kể cả trong đại dịch hiện nay.

Đáng kể hơn nữa, tổng dòng vốn chảy ra ngoài được nhờ tự do hóa tài khoản vốn cũng tăng lên rất nhanh. Kết quả là, dòng vốn ròng chảy vào nhỏ hơn nhiều. Đối với một số quốc gia như Malaysia, vốn ròng vào quốc gia này thậm chí còn âm. Tỷ suất sinh lợi của các tài sản tài chính được ở nước ngoài thấp hơn đáng kể so với tỷ suất sinh lợi của các tài sản tài chính trong nền kinh tế.

Điều này dẫn đến những khoản lỗ rất đáng kể cho hoạt động đầu tư (lỗ do chênh lệch lợi nhuận của dòng vốn vào và ra). Ví dụ, ở Thái Lan, con số này lên tới 5,2% GDP mỗi năm trong giai đoạn 2010-2018.

Ngay cả khi có dòng vốn ròng chảy vào, như ở Ấn Độ và Indonesia, thì dòng vốn này cũng không chuyển hóa thành tăng đầu tư trong nước, hay đi vào các lĩnh vực mà chính phủ mong muốn. Thay vào đó, các ngân hàng trung ương đã tăng dự trữ ngoại hối, để “tự bảo hiểm”, chống lại sự tháo chạy vốn có thể xảy ra, và để quản lý tỷ giá hối đoái khi đối mặt với các biến động, theo PS.

Do đó, trớ trêu thay, việc tự do hóa tài chính, vốn đề nhằm cung cấp nhiều nguồn lực hơn cho đầu tư trong nước vào các thị trường mới nổi, đã dẫn đến điều hoàn toàn ngược lại. Khi các nền kinh tế tiên tiến phục hồi sau đại dịch nhanh hơn dự đoán, thị trường vốn toàn cầu có thể bị thắt chặt hơn. Điều đó có thể gây ra những hậu quả nghiêm trọng với các thị trường mới nổi, bao gồm cả các nền kinh tế mới nổi trong cuộc đua trở thành những “con hổ” châu Á.

Bảo Trâm (Theo Project Syndicate)