Những nền kinh tế chịu tác động dài hạn nhất của Covid-19

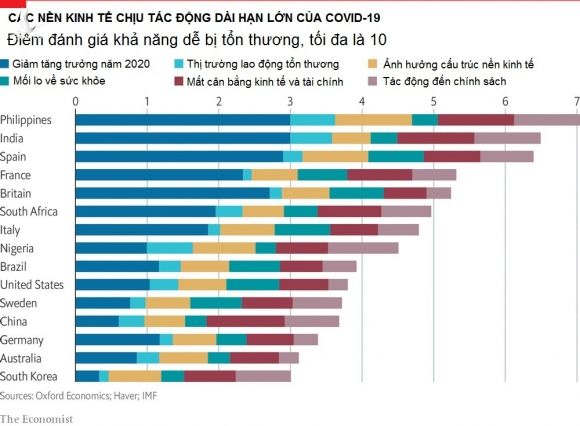

Nghiên cứu của Oxford Economics cho rằng Philippines, Ấn Độ và Tây Ban Nha là 3 nước chịu tác động dài hạn lớn nhất của đại dịch.

Mô hình hóa bởi Oxford Economics đã làm sáng tỏ những tác động lâu dài của Covid-19. Nghiên cứu này dự báo những quốc gia nào dễ bị tổn thương kinh tế dài hạn nhất, và quốc gia nào có thể phục hồi sớm.

Các nhà nghiên cứu đã thu thập bằng chứng từ các cuộc khủng hoảng trong quá khứ, bao gồm cả Ebola và SARS, và cuộc khủng hoảng tài chính toàn cầu 2007-2009, để tạo ra 31 thước đo về mức độ tổn thương kinh tế, bao gồm các lĩnh vực như cấu trúc nền kinh tế, tăng trưởng GDP và niềm tin của người tiêu dùng.

Sau khi tính toán, họ dự đoán rằng, về trung bình, các thị trường mới nổi sẽ bị ảnh hưởng nhiều hơn trong dài hạn so với các nền kinh tế tiên tiến. Yếu tố dự báo quan trọng nhất, như sự sụt giảm tăng trưởng GDP trong năm nay, có xu hướng lớn hơn ở các nền kinh tế tiên tiến. Nhưng các yếu tố khác, chẳng hạn như sự cứng nhắc của thị trường lao động và giới hạn hỗ trợ tài khóa, đe dọa nhiều hơn đến các thị trường mới nổi.

Tuy nhiên, đi sâu hơn thì giữa các nền kinh tế mới nổi và tiên tiến cũng có khác biệt lớn với nhau. Philippines và Ấn Độ có triển vọng tăng trưởng đặc biệt ảm đạm, trong khi Trung Quốc và Brazil dự kiến sẽ có phong độ tốt hơn.

Philippines được xếp hạng kém nhất về tổng thể trong nghiên cứu, phần lớn là do thị trường lao động của nước này với tỷ lệ thất nghiệp cao, thiếu kỹ năng và cũng như sự phụ thuộc của nền kinh tế vào du lịch. Trong số các nền kinh tế tiên tiến, các nhà nghiên cứu cho rằng Anh, Tây Ban Nha và Pháp sẽ mất nhiều thời gian hơn để tăng trưởng trở lại so với Australia, Thụy Điển và Mỹ.

Tính theo khu vực, Trung Đông và Mỹ Latinh có triển vọng phục hồi kém nhất, theo sau là châu Phi. Bắc Mỹ là khu vực ít bị tổn thương nhất nhờ mức giảm GDP tương đối thấp và các gói kích thích tài khóa mạnh mẽ.

Các nước châu Âu chiếm mười vị trí thấp nhất đối với các nền kinh tế tiên tiến trên bảng điểm của Oxford Economics. Nhưng cũng có sự chênh lệch giữa các thành viên. Ví dụ, Pháp được xếp hạng là một trong những quốc gia dễ bị tổn thương nhất trong nghiên cứu, phần lớn do tăng trưởng GDP yếu và niềm tin của người tiêu dùng thấp, nhưng nước láng giềng Đức lại đạt điểm cao trên cả hai phương diện.

Cũng như xác định lý do một số quốc gia sẽ phục hồi nhanh hơn những quốc gia khác, nghiên cứu cho thấy cách các chính phủ có thể chuẩn bị tốt nhất cho những cú sốc trong tương lai.

Ví dụ, một số thị trường mới nổi có thể xem xét đa dạng hóa du lịch, trong khi các nền kinh tế phát triển có thể giảm sự phụ thuộc vào ngành khách sạn để thúc đẩy tiêu dùng.

Đồng thời, cũng có lý do cho sự lạc quan. Trong các đợt dịch bệnh trước đây, tăng trưởng trung bình giảm 3 điểm phần trăm ở các nước bị ảnh hưởng trong cuộc khủng hoảng, nhưng tăng trưởng sau đó tốt hơn một chút so với mức trung bình 5 năm trước cuộc khủng hoảng. Nói cách khác, có chỗ cho sự phục hồi, nhưng một số nước sẽ bật lên cao hơn một số khác.

(Theo The Economist)