Đánh giá kinh tế Việt Nam 9 tháng đầu năm và dự báo về cả năm 2023 và 2024

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV cho rằng, ở kịch bản cơ sở, tăng trưởng GDP cả năm 2023 có thể đạt 5-5,2%, tương đương GDP quý 4 tăng trưởng 6,9-7,7%. Nếu bối cảnh quốc tế thuận lợi và trong nước phát huy tốt cả các động lực tăng trưởng truyền thống và mới, tăng trưởng GDP quý 4 có thể đạt 9,3-10,6%, giúp GDP cả năm 2023 tăng trưởng 5,8-6%.

Trong 9 tháng đầu năm, kinh tế thế giới tiếp tục xu hướng phục hồi chậm khi các khó khăn, thách thức lớn vẫn hiện hữu; lạm phát tuy đã giảm đáng kể song còn cao khiến nhiều nước vẫn tiếp tục chính sách tiền tệ thắt chặt, neo lãi suất ở mức cao nhằm tiếp tục kiểm soát lạm phát.

Những điểm sáng của kinh tế thế giới bao gồm: (i) lĩnh vực dịch vụ tăng khá và trở thành động lực tăng trưởng chính của nhiều nước; (ii) kinh tế Mỹ không suy thoái như những lo ngại hồi đầu năm mà vẫn đạt mức tăng trưởng dương (1,1% năm 2023 theo WB); (iii) lạm phát hạ nhiệt rõ rệt (dù vẫn ở mức cao so với mục tiêu của hầu hết các nước); (iv) giá năng lượng biến động nhưng ổn định hơn so với năm trước, giá hàng hoá cơ bản ổn định; (v) thị trường tài chính quốc tế dần ổn định (dù xảy ra một số vụ phá sản một số ngân hàng tại Mỹ và Thụy Sỹ,…).

Tuy nhiên, kinh tế thế giới còn đối mặt với nhiều khó khăn, thách thức : (i) tác động tiêu cực từ xung đột kéo dài, khó lường tại Ukraina; (ii) lạm phát, lãi suất dù giảm nhưng vẫn còn cao và có thể kéo dài hơn dự kiến, gia tăng áp lực trả nợ của hộ gia định, DN và Chính phủ, trong khi mức nợ tăng cao trong 3 năm qua…; (iii) Rủi ro tài chính, tiền tệ (bao gồm cả rủi ro vỡ nợ ở một số quốc gia kém phát triển) còn ở mức cao; (iv) kinh tế EU và Trung Quốc phục hồi chậm hơn dự kiến, thậm chí đối mặt với nguy cơ tăng trưởng thấp trong trung hạn; (v) biến đổi khí hậu và thời tiết cực đoan tác động xấu tới các hoạt động kinh tế – xã hội, cản trở đà phục hồi kinh tế…v.v.

Về triển vọng, các tổ chức quốc tế dự báo kinh tế toàn cầu năm 2023 sẽ tăng trưởng 2,1% (theo WB, 6/2023), 3% (IMF, 7/2023) hay 3% (theo OECD, 9/2023), thấp hơn khoảng 0,1 đến 1 điểm % so với năm 2022; trước khi phục hồi, tăng trưởng cao hơn (khoảng 2,4-2,7% năm 2024). Trong khi đó, lạm phát (CPI) bình quân toàn cầu được dự báo giảm từ 7,6% năm 2022 về khoảng 5,5% năm 2023 và 3,7% năm 2024 (WB, 6/2023), vẫn còn cao hơn nhiều so với mục tiêu của nhiều nước (khoảng 2%). Thương mại quốc tế dự báo tăng khoảng 1,6-2% năm 2023. Đầu tư toàn cầu năm 2023 dự báo tiếp tục giảm nhẹ (-4%), sau khi đã giảm 12% năm 2022.

Bức tranh kinh tế Việt Nam 9 tháng đầu năm 2023

Trong bối cảnh nhiều khó khăn, thách thức hơn là thuận lợi ở cả trong và ngoài nước; kinh tế Việt Nam 9 tháng đầu năm vẫn ghi nhận 7 điểm sáng sau.

Một là, nhiều chính sách tháo gỡ khó khăn và thúc đẩy tăng trưởng kinh tế được ban hành. Trong 9 tháng đầu năm, trong bối cảnh kinh tế thế giới như nêu trên cùng với những khó khăn nội tại; Quốc Hội, Chính phủ đã ban hành một loạt các chính sách tháo gỡ khó khăn, vướng mắc cho nhiều lĩnh vực như y tế (Nghị định 07/2023/NĐ-CP, Nghị quyết 30/2023/NQ-CP); thị trường vốn, đất đai, bất động sản, xây dựng, du lịch, visa (Nghị định 08/2023/NĐ-CP, Nghị định 10/2023/NĐ-CP, Nghị quyết 33/2023/NQ-CP, Quyết định 338/2023/QĐ-CP, Nghị quyết 82/2023/NQ-CP, Nghị định 35/2023/NĐ-CP, Nghị quyết 127/2023/NQ-CP, Nghị quyết 128/2023/NQ-CP…); tháo gỡ khó khăn cho doanh nghiệp, sản xuất – kinh doanh (Nghị quyết 58/2023/NQ-CP, Nghị quyết 105/NQ-CP…).

Với chính sách tài khóa, Chính phủ ban hành Nghị định 12/NĐ-CP ngày 14/4/2023 về giãn hoãn thuế, tiền thuê đất, giảm một số thuế, phí năm 2023; Quốc hội đã quyết nghị giảm 2% thuế VAT trong 6 tháng cuối năm theo đề xuất của Chính phủ; Nghị định 36/2023/NĐ-CP ngày 21/6/2023 về gia hạn thời hạn nộp thuế tiêu thụ đặc biệt và Nghị định 41/2023/NĐ-CP giảm 50% lệ phí trước bạ đối với ô tô sản xuất trong nước trong 6 tháng cuối năm; cùng với nhiều quyết nghị thúc đẩy đầu tư công. Tổng giá trị các gói hỗ trợ tài khóa này khoảng gần 200.000 tỷ đồng với giá trị thực chi khoảng 78.000 tỷ đồng.

Đối với chính sách tiền tệ, NHNN đã 4 lần giảm lãi suất điều hành (ở mức từ 0,5-1,5%) nhằm giảm lãi suất cho vay, góp phần tăng khả năng tiếp cận và cung cấp vốn cho nền kinh tế. NHNN đã ban hành Thông tư 02/2023/TT-NHNN cho phép cơ cấu lại nợ, giãn hoãn nợ, không chuyển nhóm nợ (nhằm kiểm soát nợ xấu, tăng khả năng tiếp cận vốn cho người dân, DN) và Thông tư 03/2023/TT-NHNN (sửa đổi Thông tư 16-2021) nới lỏng một số điều kiện về cho vay, đầu tư trái phiếu doanh nghiệp (TPDN) của các tổ chức tín dụng, góp phần tháo gỡ khó khăn hiện tại của thị trường TPDN. Cùng với đó, gói tín dụng 120 nghìn tỷ đồng của 4 NHTM lớn cho vay nhà ở xã hội với lãi suất ưu đãi, thấp hơn 1,5-2%, gói tín dụng 15 nghìn tỷ đồng cho vay lĩnh vực lâm và thủy sản, với lãi suất thấp hơn từ 1-2%/năm so với mức lãi suất thị trường, đang được triển khai…v.v. Thông tư 10/2023/TT-NHNN ngày 23/8/2023 về việc ngưng hiệu lực thi hành một số điều khoản của Thông tư 06/2023/TT-NHNN ngày 28/06/2023 nhằm tăng khả năng tiếp cận vốn, nhất là lĩnh vực bất động sản…v.v.

Hai là, lĩnh vực dịch vụ duy trì đà tăng trưởng, là động lực chính của nền kinh tế: Lĩnh vực dịch vụ tăng 6,32% so cùng kỳ, tiếp tục là động lực chính cho tăng trưởng kinh tế trong 9 tháng đầu năm (trong bối cảnh sản xuất công nghiệp và xuất khẩu suy giảm), đóng góp 2,78 điểm % và 65,6% trong mức tăng trưởng chung (4,24%). Trong đó, tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng ước tăng 9,66%, nếu loại trừ yếu tố giá tăng 7,3% so với cùng kỳ năm trước cho thấy các hoạt động dịch vụ, tiêu dùng tiếp tục phát triển ổn định, du lịch nội địa và quốc tế, tài chính – ngân hàng…tăng trưởng khá dù chưa trở lại mức trước dịch Covid-19.

Ba là, lạm phát cơ bản ổn định dù còn chịu áp lực gia tăng: CPI bình quân 9 tháng tăng 3,16% so cùng kỳ (tăng nhẹ so với mức 3,1% của 8T/2023 nhưng giảm mạnh từ mức tăng 4,89% hồi đầu năm). Lạm phát cơ bản bình quân 9T/2023 tăng 4,49% so cùng kỳ (tiếp tục giảm nhẹ từ mức 4,57% của 8T/2023 và giảm từ mức tăng 5,21% hồi đầu năm).

Bốn là, thu hút vốn FDI tăng trưởng khá, giải ngân FDI tăng nhẹ: lũy kế 9 tháng đầu năm, tổng vốn FDI đăng ký ước đạt 20,21 tỷ USD, tăng 7,8% (so với mức giảm 15,3% của cùng kỳ năm trước), giải ngân vốn FDI đạt 15,91 tỷ USD , tăng 2,2% so với cùng kỳ năm trước (cải thiện hơn so với mức tăng 0,5% trong 6 tháng đầu năm), trong bối cảnh dòng vốn FDI toàn cầu dự báo giảm khoảng 4% năm 2023. Thu hút FDI phục hồi nhờ: (i) sự gia tăng đầu tư của một số đối tác lớn như Singapore, Trung Quốc, Nhật Bản; (ii) các chính sách hỗ trợ và tháo gỡ khó khăn cho DN của Chính phủ trong thời gian qua, giúp cải thiện phần nào môi trường đầu tư – kinh doanh; (iii) triển vọng tăng trưởng kinh tế trong trung – dài hạn là tích cực cùng sự tham gia ngày càng sâu hơn vào chuỗi giá trị toàn cầu với nhiều FTAs được ký kết và có hiệu lực, giúp Việt Nam vẫn là điểm đến hấp dẫn đối với dòng vốn FDI trong quá trình định hình lại đầu tư và chuỗi cung ứng toàn cầu.

Năm là, giải ngân đầu tư công tăng tích cực, thúc đẩy tăng trưởng kinh tế. Trong 9 tháng đầu năm, vốn đầu tư thực hiện từ vốn ngân sách Nhà nước ước đạt 415,5 nghìn tỷ đồng, bằng 57,4% kế hoạch năm, tăng 23,5% so với cùng kỳ năm 2022 (cùng kỳ năm 2022 bằng 56% và tăng 20,3%). Nếu so sánh số tuyệt đối, giải ngân đầu tư công tăng ròng hơn 80.000 đồng so với cùng kỳ năm trước, là con số đáng ghi nhận. Mặc dù vậy, mục tiêu giải ngân 95% gần 800 nghìn tỷ đồng (tăng khoảng 30% so với năm 2022) vẫn đang là một nhiệm vụ rất khó khăn, đòi hỏi các đơn vị từ trung ương tới địa phương cần tiếp tục nỗ lực và tập trung cao nhất để có thể tháo gỡ vướng mắc, tiếp tục đẩy mạnh giải ngân đầu tư công và Chương trình phục hồi 2022-2023 từ nay đến cuối năm.

Sáu là, các cân đối lớn được đảm bảo, lãi suất giảm dần, tỷ giá tăng trong tầm kiểm soát. Lãi suất huy động giảm mạnh trong 9 tháng đầu năm, giảm 2-2,5% so với đầu năm, tương đương mức trước dịch Covid-19, trong bối cảnh: (i) NHNN 4 lần hạ lãi suất điều hành và trần huy động tiền gửi ngắn hạn; (ii) thanh khoản hệ thống ngân hàng được cải thiện (tổng phương tiện thanh toán hết 9 tháng đầu năm tăng 4,75%, huy động vốn tăng 5,8% trong khi tín dụng tăng khá thấp (5,91%) so với đầu năm. Lãi suất cho vay giảm từ 1-2% so với đầu năm trong bối cảnh lãi suất đầu vào giảm và Chính phủ, NHNN yêu cầu giảm lãi suất cho vay từ 1,5-2%.

Tỷ giá tăng nhưng trong tầm kiểm soát mặc dù chịu nhiều áp lực từ bối cảnh thị trường quốc tế khi đồng USD tiếp tục tăng giá (chỉ số đồng USD tăng 3,34% từ đầu năm đến nay) do Fed còn tăng lãi suất đến cuối tháng 7/2023 vừa qua (có thể tăng tiếp 1 lần nữa vào tháng 11/2023) và còn neo ở mức cao. Đến cuối tháng 9/2023, tỷ giá liên ngân hàng tăng 2,9%; tỷ giá trung tâm tăng 2% so với đầu năm và dự báo tăng khoảng 3-3,5% cả năm. Khả năng này là nhờ yếu tố: (i) đồng USD dự báo chỉ còn tăng nhẹ từ nay đến cuối năm, rồi đi ngang khi Fed có thể chỉ tăng lãi suất 1 lần nữa, rồi dừng lại (có thể bắt đầu giảm lãi suất từ quý 3/2024); (ii) NHNN tiếp tục thực hiện chính sách điều hành tỷ giá chủ động, linh hoạt, trong đó tiếp tục tăng cường sử dụng các công cụ trên thị trường mở (OMO) nhằm tận dụng thanh khoản dồi dào, thu hẹp chênh lệch lãi suất USD – VND, góp phần cân bằng hơn giữa lãi suất và tỷ giá (từ giữa tháng 9 đến nay, NHNN đã liên tiếp hút ròng gần 94.000 tỷ đồng thông qua phát hành tín phiếu); (iii) quan hệ cung – cầu ngoại tệ cơ bản ổn định khi cán cân thương mại thặng dư (20-22 tỷ USD), kiều hối dự báo vẫn tăng khá, du lịch quốc tế phục hồi mạnh…v.v.

Bảy là, công tác đối ngoại và hội nhập quốc tế tiếp tục được đẩy mạnh, đạt nhiều kết quả tích cực, vị thế và uy tín của Việt Nam tiếp tục được nâng cao. Năm 2023, hoạt động ngoại giao, hội nhập quốc tế tiếp tục được quan tâm đẩy mạnh với các chuyến thăm của lãnh đạo cấp cao của các đối tác quan trọng (như chuyến thăm của Tổng thống Hàn Quốc, Thủ tướng Singapore, Tổng thống Hoa Kỳ… sang Việt Nam và các chuyến thăm chính thức của lãnh đạo cấp cao Việt Nam tới các quốc gia đối tác). Thông qua các cuộc gặp cấp cao, Việt Nam và các đối tác tiếp tục thắt chặt và nâng tầm quan hệ, tăng cường hợp tác ngoại giao, kinh tế, thương mại và đầu tư, góp phần quan trọng nâng cao vị thế, uy tín quốc tế của Việt Nam. Đặc biệt, từ ngày 10/9/2023, hai nước Việt Nam và Hoa Kỳ đã chính thức nâng cấp quan hệ lên mức Đối tác chiến lược toàn diện vì hòa bình, hợp tác và phát triển bền vững, từ đó mở ra nhiều cơ hội phát triển kinh tế, thương mại, chuyển đổi số, năng lượng, khoa học – công nghệ và giáo dục – đào tạo trong thời gian tới.

Bảy rủi ro, thách thức chính

Tuy nhiên, kinh tế Việt Nam vẫn đối mặt với 7 rủi ro, thách thức chính.

Một là, rủi ro, thách thức từ bên ngoài vẫn hiện hữu như đã nêu trên. Những rủi ro, thách thức này tiếp tục tác động tiêu cực đến xuất khẩu, đầu tư, tiêu dùng, du lịch quốc tế và thị trường tài chính – tiền tệ của Việt Nam.

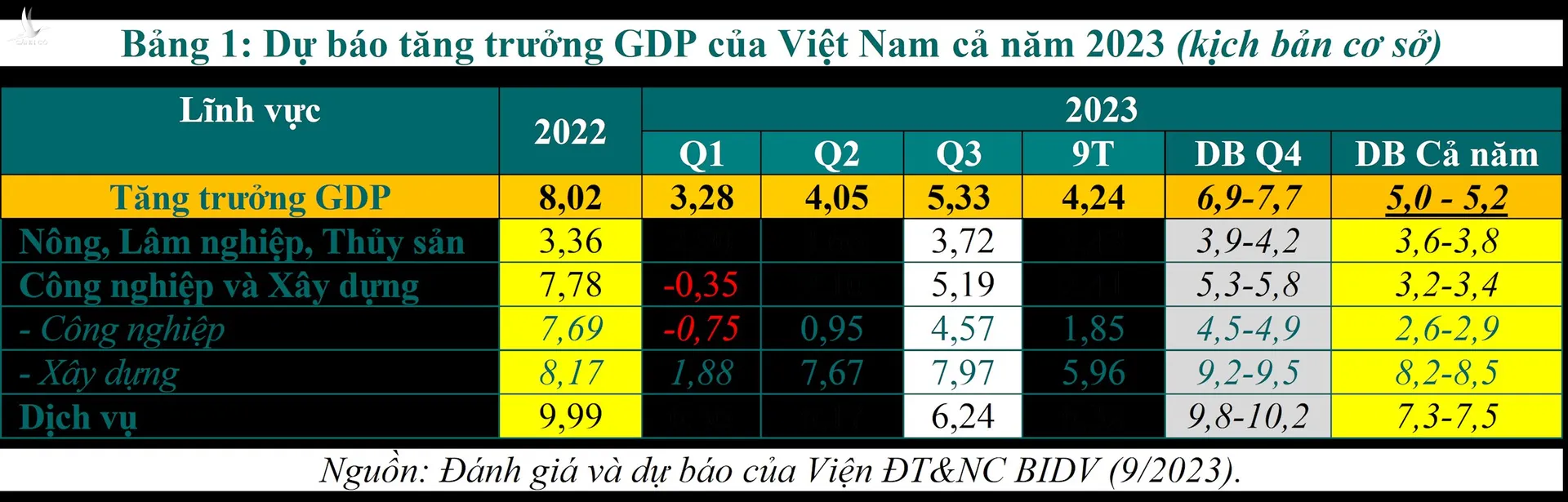

Hai là, tăng trưởng GDP thấp hơn mục tiêu đề ra: GDP quý 3/2023 ước tăng 5,33%, chỉ cao hơn mức tăng cùng kỳ năm 2020 và 2021 (lần lượt là 3% và -6,03%) trong 10 năm qua. Tính chung 9 tháng đầu năm, GDP tăng 4,24% so với cùng kỳ năm trước, chỉ cao hơn mức tăng 2,19% và 1,57% cùng kỳ năm 2020 và 2021; đồng thời, kết quả này cho thấy mục tiêu tăng trưởng 6,5% cho cả năm 2023 là rất khó khăn, trong bối cảnh rủi ro, thách thức nhiều hơn cơ hội. Tuy nhiên, điểm tích cực là đà phục hồi khá rõ nét, tăng trưởng quý sau cao hơn quý trước (quý 1 tăng 3,28%, quý 2 tăng 4,05%, quý 3 tăng 5,33%) và triển vọng năm 2024 dự báo sẽ khả quan hơn.

Ba là, hoạt động xuất – nhập khẩu (XNK) còn giảm : trong 9 tháng đầu năm, tổng kim ngạch XNK ước đạt 497,7 tỷ USD, giảm 11% so với cùng kỳ năm trước. Trong đó, xuất khẩu đạt 259,7 tỷ USD, giảm 8,2% ; nhập khẩu đạt 238 tỷ USD, giảm 13,8% , chủ yếu là do: (i) nhu cầu hàng hóa thế giới suy giảm, kim ngạch xuất khẩu sang các thị trường chủ lực đều giảm như Mỹ (-16,8%), EU (-8,2%), ASEAN (-5,5%)…v.v; (ii) giá hàng hóa xuất – nhập khẩu giảm.

Tuy vậy, điểm tích cực là: (i) hoạt động xuất khẩu đang phục hồi (kim ngạch xuất khẩu tháng sau bớt giảm hơn so với tháng trước, riêng xuất khẩu T9/2023 tăng 4,6% trong khi xuất khẩu T8/2023 giảm 7,6% so với cùng kỳ) nhờ đơn hàng từ một số thị trường, ngành hàng cải thiện; (ii) cán cân thương mại 9 tháng tiếp tục thặng dư, đạt 21,68 tỷ USD, góp phần ổn định tỷ giá, tăng dự trữ ngoại hối, nhưng cũng cho thấy sức cầu sản xuất còn yếu trong bối cảnh đơn hàng xuất khẩu chưa phục hồi đáng kể.

Bốn là, quá trình tái cơ cấu nền kinh tế , giải ngân Chương trình phục hồi 2022-2023 và chương trình mục tiêu quốc gia còn chậm so với yêu cầu. Riêng tái cơ cấu DNNN, lũy kế 8T/2023, thoái vốn nhà nước chỉ đạt 62,3 tỷ đồng, thu về 225,3 tỷ đồng, bằng 7,5% dự toán cả năm (3.000 tỷ đồng) trong khi chưa có doanh nghiệp nào hoàn tất cổ phần hóa trong năm.

Năm là, thu ngân sách giảm do kinh tế tăng trưởng thấp và doanh nghiệp còn khó khăn. Thu ngân sách Nhà nước (NSNN) trong 9 tháng đầu năm bằng 75,5% dự toán năm, giảm 8,3% so với cùng kỳ 2022 (trong đó, thu nội địa, thu từ dầu thô và từ xuất nhập khẩu giảm lần lượt là 3,2%, 22,5% và 26,3%), phản ánh tình hình khó khăn của doanh nghiệp và hoạt động XNK. Chi NSNN trong 9 tháng đầu năm bằng 59,7% dự toán năm, tăng 14,1% so với cùng kỳ năm 2022 (trong đó, chi thường xuyên tăng 5,7%; chi đầu tư phát triển bằng 50% dự toán, tăng 43,5%). Lũy kế 9 tháng đầu năm, NSNN lần đầu tiên thâm hụt 15,6 nghìn tỷ đồng, chủ yếu là do thu NSNN giảm trong khi chi đầu tư phát triển tăng mạnh.

Sáu là, doanh nghiệp vẫn gặp nhiều khó khăn. Trong 9 tháng đầu năm, hoạt động của doanh nghiệp còn gặp nhiều khó khăn, do các vướng mắc về pháp lý, môi trường kinh doanh (định giá đất, phòng cháy chữa cháy, tâm lý sợ sai ở một bộ phận cán bộ…); các vấn đề về tài chính (mặt bằng lãi suất dần hạ nhiệt nhưng còn cao, khả năng hấp thụ vốn ở mức thấp, thị trường trái phiếu doanh nghiệp – TPDN vẫn giảm); chi phí đầu vào vẫn ở mức cao trong khi thị trường đầu ra khó khăn, đơn hàng xuất khẩu phục hồi chậm…v.v..

Bảy là, thị trường TPDN và bất động sản phục hồi chậm, khả năng hấp thụ vốn còn yếu, nợ xấu tăng (nhưng trong tầm kiểm soát): trong 9 tháng đầu năm, mặc dù có các chính sách hỗ trợ, tháo gỡ khó khăn như đề cập ở trên nhưng thị trường TPDN vẫn suy giảm. Theo Sở giao dịch Chứng khoán Hà Nội (HNX), hết 9 tháng, tổng giá trị TPDN phát hành chỉ đạt gần 150 nghìn tỷ đồng , giảm 40% so với cùng kỳ. Tín dụng tuy tăng nhanh hơn gần đây nhưng vẫn khá thấp, mới tăng 6,9% so với đầu năm, thấp hơn nhiều so với mức tăng 11% cùng kỳ năm 2022 cho thấy nhu cầu và khả năng hấp thụ vốn tín dụng còn yếu, mặc dù lãi suất cho vay đã giảm

Theo NHNN, nợ xấu có xu hướng gia tăng song vẫn trong tầm kiểm soát (tỷ lệ nợ xấu nội bảng cuối năm 2022 khoảng 1,92% và cuối tháng 7/2023 khoảng 3,56%; nợ xấu gộp tang từ 4,5% cuối năm 2022 lên 5,22% cuối tháng 7/2023). Nợ xấu dù tăng nhưng trong tầm kiểm soát, đặc biệt khi Thông tư 02/2023/TT-NHNN cho phép các TCTD thực hiện cơ cấu thời hạn trả nợ, không chuyển nhóm nợ trong vòng 1 năm (đến 30/6/2024), mức độ cơ cấu lại tùy thuộc những điều kiện cụ thể và năng lực tài chính của TCTD.

Dự báo kinh tế Việt Nam cả năm 2023 và 2024

Trong bối cảnh kinh tế thế giới và trong nước còn nhiều khó khăn, TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV dự báo tăng trưởng và lạm phát cả năm 2023 và 2024 như sau:

(i) Tăng trưởng GDP: trong bối cảnh quốc tế kém thuận lợi và nội tại còn nhiều khó khăn như nêu trên, với kết quả tăng trưởng còn thấp của 9 tháng đầu năm (4,24%) và mức nền cao của năm 2022, dự báo tăng trưởng GDP cả năm 2023 có thể đạt 5-5,2% (kịch bản cơ sở) hoặc 5,3-5,5% (kịch bản tích cực) nhờ tiêu dùng tăng trưởng vững chắc, đầu tư công tiếp tục được mở rộng, đầu tư tư nhân, các lĩnh vực gặp khó khăn như xuất khẩu, sản xuất công nghiệp, thị trường BĐS… tiếp tục cải thiện. Để đạt được mức tăng trưởng 5-5,2% này, GDP quý 4/2023 cần tăng trưởng 6,9-7,7% (kịch bản cơ sở) hoặc cao hơn, đòi hỏi sự quyết tâm và nỗ lực hơn nữa của Chính phủ, Bộ, ngành, địa phương cùng sự đồng lòng của doanh nghiệp và người dân. Với kịch bản tiêu cực , nếu tăng trưởng GDP quý 4 chỉ đạt 5,2-6,3% thì GDP cả năm chỉ tăng 4,5-4,8%.

Ngược lại, nếu bối cảnh quốc tế thuận lợi và trong nước phát huy tốt cả các động lực tăng trưởng truyền thống và mới, tăng trưởng GDP quý 4 có thể đạt 9,3-10,6%, giúp GDP cả năm 2023 tăng trưởng 5,8-6%, như Thủ tướng Chính phủ đã định hướng phấn đấu.

Triển vọng năm 2024 , với đà phục hồi hiện tại cùng với sự quyết liệt của lãnh đạo các cấp, của doanh nghiệp và người dân, và đà “tốt lên” của kinh tế thế giới, dự báo kinh tế Việt Nam sẽ phục hồi tốt hơn, có thể tăng trưởng 6-6,5% (kịch bản cơ sở).

(ii) Lạm phát: dự báo CPI bình quân 2023 vẫn trong tầm kiểm soát, tăng khoảng 3-3,5% nhờ những điều kiện quốc tế và trong nước cải thiện: xu hướng hạ nhiệt của giá cả hàng hóa và lạm phát toàn cầu (biến động giá dầu và giá năng lượng gần đây được đánh giá chỉ mang tính chất tạm thời); giá các mặt hàng do Nhà nước quản lý tăng thấp hơn dự kiến (dưới 5%), tỷ giá tăng nhưng trong tiên lượng và tầm kiểm soát, lãi suất giảm dần, phối hợp chính sách tài khóa và tiền tệ ngày càng được quan tâm cải thiện…v.v. Trong năm 2024 , với đà phục hồi kinh tế dự báo tốt hơn, cung tiền và vòng quay tiền cải thiện, trong khi lạm phát và giá cả thế giới (nhất là giá năng lượng) giảm nhưng còn ở mức cao, dự báo CPI bình quân của Việt Nam năm 2024 sẽ tăng khoảng 3,5-4%.

Một số kiến nghị

Để đạt được mục tiêu tăng trưởng, kiểm soát lạm phát và ổn định kinh tế vĩ mô năm 2023 như nêu trên, Nhóm tác giả có 7 kiến nghị như sau:

Một là, cần tiếp tục nghiêm túc thực hiện tốt Nghị quyết 01/NQ-CP ngày 6/1/2023; các chỉ thị, nghị định, nghị quyết của Quốc hội, Chính phủ, nhất là các quyết sách gần đây như đã nêu; tiếp tục bám sát tình hình kinh tế, tài chính quốc tế, chủ động phân tích, dự báo để có kịch bản chủ động ứng phó phù hợp; tiếp tục bình ổn, lành mạnh hóa các thị trường (chứng khoán, TPDN, BĐS, xăng dầu…) nhằm củng cố niềm tin của nhà đầu tư, doanh nghiệp và người dân.

Hai là, các bộ, ngành, địa phương cần quyết liệt đẩy mạnh triển khai Chương trình phục hồi 2022-2023, các chương trình mục tiêu quốc gia và giải ngân đầu tư công, nhất là đối với các dự án trọng điểm, có tính lan tỏa cao, đầu tư cơ sở hạ tầng; đẩy nhanh tiến độ hoàn thiện hồ sơ dự án, giải phóng mặt bằng, cung ứng nguyên vật liệu, cải cách mạnh mẽ thủ tục hành chính trong giải quyết các thủ tục về xây dựng, đầu tư…v.v.

Ba là, thúc đẩy tăng trưởng kinh tế, trong đó cần chú trọng các động lực tăng trưởng truyền thống, đồng thời khai thác hiệu quả các động lực tăng trưởng mới. Với động lực tăng trưởng truyền thống, cần: ( i) đẩy mạnh giải ngân đầu tư công bởi theo đánh giá của Viện ĐT&NC BIDV, nếu giải ngân được 95% tổng vốn đầu tư công như chỉ đạo của Thủ tướng Chính phủ, đầu tư Nhà nước tăng 30%, tổng vốn đầu tư toàn xã hội tăng 13,2% và đóng góp 2 điểm % vào tăng trưởng GDP năm 2023; (ii) kích cầu tiêu dùng nội địa , theo tính toán của Nhóm tác giả, tiêu dùng (loại trừ yếu tố giá) tăng thêm 1 điểm % sẽ giúp GDP tăng thêm 0,2 điểm %; (iii) quan tâm thúc đẩy tăng trưởng của các đầu tàu nền kinh tế , nhất là Hà Nội và TP. HCM (hai thành phố này đóng góp khoảng 39% tăng trưởng GDP của Việt Nam năm 2019 và có tính lan tỏa cao), qua đó thúc đẩy liên kết vùng…v.v.

Bên cạnh đó, việc phát hiện, khai thác hiệu quả những động lực tăng trưởng mới cũng hết sức quan trọng, đặc biệt là các động lực quan trọng như: kinh tế số, năng suất lao động và năng suất các yếu tố tổng hợp (TFP), phát triển mạnh hơn khu vực kinh tế tư nhân (nhất là đầu tư tư nhân đang tăng thấp), hoàn thiện và nâng cao chất lượng thể chế kinh tế, đẩy mạnh liên kết vùng, tăng trưởng xanh gắn với chủ động ứng phó biến đổi khí hậu, và nâng cao vị thế trong chuỗi giá trị toàn cầu. Theo đó, cần đẩy nhanh tiến trình hoàn thiện thể chế (nhất là các luật đất đai, nhà ở, kinh doanh BĐS, TCTD, đấu thầu…), bao gồm cả tháo gỡ rào cản, chú trọng khâu thực thi và phối hợp chính sách; quan tâm xây dựng thể chế cho phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn, chuyển đổi năng lượng…v.v.

Bốn là, tiếp tục nâng cao hiệu quả phối hợp chính sách (đặc biệt là giữa chính sách tiền tệ, chính sách tài khóa và các chính sách vĩ mô khác) nhằm tiếp tục giảm lãi suất, bình ổn tỷ giá, giá hàng hóa thiết yếu và các thị trường tài chính, xây dựng, BĐS, lao động…; nhằm góp phần kiểm soát lạm phát, đảm bảo ổn định kinh tế vĩ mô, hỗ trợ phục hồi tăng trưởng bền vững. Theo đó, cần tổ chức thực hiện hiệu quả các chính sách tài khóa, chính sách tiền tệ và các chính sách khác đã ban hành (như nêu trên) cũng như chính sách hoàn thuế VAT…v.v.

Năm là, quan tâm hỗ trợ doanh nghiệp chịu tác động tiêu cực từ suy giảm xuất khẩu, đầu tư, tiêu dùng bằng cách: (i) khai thác tốt hơn các FTAs đã ký kết, thực hiện hiệu quả hơn công tác xúc tiến thương mại, du lịch, kết nối cung cầu, đa dạng hóa hàng hóa và thị trường xuất khẩu, đầu tư; (ii) tiếp tục đẩy mạnh cải cách thủ tục hành chính, tháo gỡ kịp thời các vướng mắc về qui định phòng cháy – chữa cháy, cung ứng điện, đẩy lùi tình trạng sợ sai, sợ trách nhiệm, đùn đẩy…;; (i ii ) rà soát, cập nhật và điều chỉnh cơ chế, chính sách thu hút FDI trong bối cảnh áp dụng thuế tối thiểu toàn cầu theo hướng tập trung vào cải thiện mạnh mẽ, thực chất môi trường đầu tư – kinh doanh, nâng cao năng lực cạnh tranh, nhất là các vấn đề về thể chế, cơ sở hạ tầng, nguồn nhân lực; (v) quyết liệt tháo gỡ các vướng mắc, rào cản lớn đối với doanh nghiệp hiện nay, nhất là về pháp lý, thị trường đầu ra, tiếp cận vốn (đặc biệt là khả năng tiếp cận và năng lực hấp thụ vốn) và lao động.

Sáu là, chú trọng cơ cấu lại nền kinh tế (nhất là các DNNN, dự án yếu kém, TCTD yếu kém, đầu tư công…) nhằm thu hút và phân bổ nguồn lực hiệu quả hơn. Việc này đã bị chậm trễ thời gian qua do phải ưu tiên giải quyết những việc cấp bách trước (dịch bệnh, thiên tai, suy giảm tăng trưởng…); nay cần quan tâm hơn và kiên trì, nhất quán thực hiện như nhiều quốc gia đang làm sau dịch bệnh và xung đột vũ trang…v.v.

Bảy là, quan tâm xây dựng chiến lược, giải pháp cụ thể để tăng tính độc lập, tự chủ, tự cường và nâng cao sức chống chịu của nền kinh tế, của các ngành, lĩnh vực và doanh nghiệp Việt Nam.

Đông Duy