Tín dụng đen: Cạm bẫy giăng ra, sa vào bị siết cổ không còn đường thoát

Đại dịch Covid-19 bùng phát, khó khăn bủa vây từng nhà, từng người. Có thể nói, đây là thời điểm “vàng” để tín dụng đen vươn “vòi bạch tuộc”. Cạm bẫy giăng ra chỉ chờ con nợ chui vào là những chiếc vòi của nó cuốn chặt không buông.

Vươn “vòi bạch tuộc”

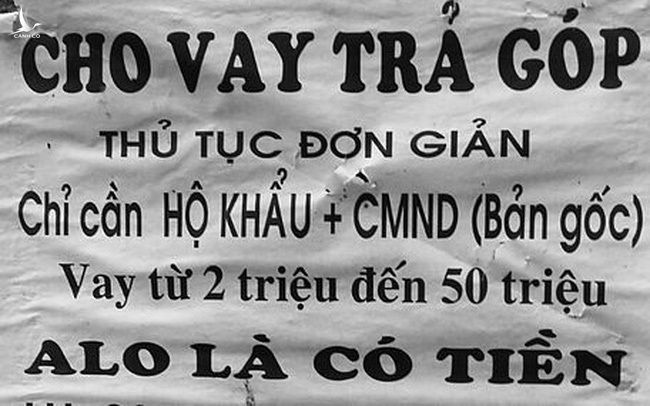

Phán đoán sau thời gian giãn cách xã hội, nhiều người dân cả nước, nhất là những lao động nghèo, hộ buôn bán nhỏ đã cạn kiệt nguồn tiền tích lũy, các tổ chức tín dụng đen lại tăng cường hoạt động và len lỏi đến từng ngõ ngách. Không chỉ ở các thành phố lớn, khu vực đồng bằng mà ngày cả những nơi khó khăn như miền núi, có nhiều bà con dân tộc sinh sống, tín dụng đen cũng đã vươn “vòi bạch tuộc” tới, với những hình thức cho vay vô cùng đơn giản.

Một người dân huyện Cao Phong, tỉnh Hòa Bình cho biết, dọc theo các tuyến đường giao thông liên huyện, liên xã; nhiều ngóc ngách tại các bản làng, ngõ xóm giờ xuất hiện nhan nhản những tờ rơi, mẫu giấy quảng cáo cho vay tiền với thủ tục đơn giản, nhận tiền ngay, lãi suất thấp. Chưa kể, tín dụng đen ở đây còn phát triển thành “hệ sinh thái”, từ việc mở rộng các đầu mối giao dịch cho vay, đến đứng ra cầm đồ, tiêu thụ tài sản gán nợ và tổ chức các nhóm đòi nợ.

Tương tự như vậy, tại các địa phương khác như Lai Châu, Sơn La, Gia Lai, Đắc Nông, Bình Phước,… từ lâu đã nằm trong “bản đồ” mà các đối tượng tín dụng đen nhắm tới và mở rộng địa bàn hoạt động. Là vùng sâu vùng xa, việc tiếp cận ngân hàng còn hạn chế, người dân không có nhiều thông tin, không am hiểu về tài chính, lại thấy vay tiền quá dễ dàng nên rất bị mắc bẫy.

Đã có nhiều gia đình tại những địa phương này, sau khi vay tín dụng đen, phải bán đất, bán nhà, bán xe,… để trả nợ. Mặc dù bị triệt phá nhiều, nhưng giống như vòi bạch tuộc, chặt cái này lại mọc cái khác, cứ cuốn chặt và vắt kiệt kinh tế những gia đình, cá nhân khó khăn, hạn chế về nhận thức. Do cho vay tiền với lãi suất “cắt cổ” đem lại nguồn thu nhập lớn nên các đối tượng không dễ dàng từ bỏ.

Vừa qua, Bộ Công an và Ngân hàng Nhà nước đã tổ chức các hội nghị tại những điểm nóng về tín dụng đen, như Gia Lai, Hòa Bình và sắp tới là một số địa phương khác để nâng cao nhận thức cho người dân, đưa ra các giải pháp, kết hợp với chính quyền địa phương ngăn chặn hoạt động tín dụng đen.

Mở rộng “phủ sóng”

Theo ông Đào Minh Tú, Phó thống đốc Ngân hàng Nhà nước, tín dụng đen đã chui vào từng lối xóm, ngõ ngách để chào mời, thì các ngân hàng cũng phải làm như vậy, sẽ chủ động đến với người dân vùng sâu vùng xa. Điều này sắp tới sẽ thành chỉ thị.

Ngân hàng Nhà nước sẽ yêu cầu các ngân hàng phải đến từng bản làng để tuyên truyền, phát tờ rơi, giúp người dân nắm được thông tin về các khoản vay. Trước hết, việc này sẽ thí điểm tại huyện Lạc Thủy, tỉnh Hòa Bình. Ngân hàng phải cam kết thủ tục đơn giản, thuận lợi nhất. Còn phía người vay, lần đầu phải chứng minh sử dụng vốn vay đúng mục đích, đảm bảo trả nợ đầy đủ thì những lần sau, ngân hàng sẽ cho vay rất nhanh chóng. Các cấp chính quyền địa phương, đặc biệt là thôn, xã giúp xác nhận thân nhân của người vay.

Ông Đào Minh Tú cho hay, Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng triển khai một số chương trình tín dụng đặc thù phục vụ lĩnh vực nông nghiệp. Đồng thời, phát triển mạng lưới các chi nhánh, phòng giao dịch đến tận thôn bản, vùng nông thôn, vùng sâu, vùng xa để đáp ứng nhu cầu vốn sản xuất kinh doanh và phục vụ đời sống cho người dân, góp phần hạn chế tín dụng đen.

Một yếu tố quan trọng góp phần đẩy lùi tín dụng đen là các chương trình cho vay ưu đãi của Ngân hàng Chính sách xã hội mà Ngân hàng Nhà nước đang chỉ đạo.

Thời gian qua, Ngân hàng Chính sách xã hội đã đưa ra hàng loạt giải pháp nhằm mở rộng tín dụng phục vụ sản xuất và tiêu dùng, như nâng mức cho vay tối đa lên 100 triệu đồng/hộ, vay không cần tài sản đảm bảo và nâng thời hạn cho vay tối đa lên 12 tháng đối với hộ nghèo, hộ cận nghèo, hộ mới thoát nghèo, cho vay phát triển kinh tế xã hội vùng dân tộc thiểu số và miền núi…

Tính đến ngày 30/9/2020, tổng dư nợ tín dụng chính sách đạt trên 223.207 tỷ đồng, với gần 6,5 triệu hộ nghèo, hộ cận nghèo, đối tượng chính sách khác còn dư nợ. Ngân hàng Chính sách xã hội đang triển khai trên 20 chương trình tín dụng chính sách. Tỷ lệ nợ xấu luôn ở mức dưới 1% tổng dư nợ.

Cùng với đó là thử nghiệm phát triển hoạt động fintech (công nghệ tài chính) trong lĩnh vực ngân hàng, thí điểm áp dụng mobile money, đa dạng các loại hình cho vay, giảm lãi suất, đơn giản hoá thủ tục hành chính. Khi có mạng lưới tổ chức tín dụng, công ty tài chính phủ khắp các vùng, đưa dịch vụ đến người dân, đặc biệt là người thu nhập thấp, người yếu thế trong xã hội, người chưa có tài khoản ngân hàng, qua đó sẽ góp phần đẩy lùi vấn nạn tín dụng đen.

Trần Thủy/VNN