ASEAN đón loạt tín hiệu tích cực khi bước sang năm 2023

Theo Asia Briefing, khu vực ASEAN sẽ vẫn là một trong những khu vực phát triển nhanh nhất thế giới vào năm 2022 nhưng tăng trưởng kinh tế có thể sẽ giảm nhẹ từ năm 2023. Điều này phần lớn là do điều kiện kinh tế toàn cầu xấu đi và chính sách tiền tệ thắt chặt.

Theo đó, khu vực ASEAN (Hiệp hội các quốc gia Đông Nam Á) là một trong những khu vực phát triển nhanh nhất trên thế giới vào năm 2022. Bằng chứng là Ngân hàng Phát triển Châu Á (ADB) dự đoán rằng tốc độ tăng trưởng kinh tế ở Đông Nam Á sẽ tương đương 5,5% vào năm 2022.

Tuy nhiên, thế giới đang bước vào năm 2023 với nhiều áp lực kinh tế đang gia tăng. Một số trong số đó chắc chắn sẽ đóng vai trò là lực cản đối với tăng trưởng trên toàn cầu. Do đó, ADB gần đây đã điều chỉnh dự báo năm 2023 của mình lên 4,7% cho ASEAN khi nhu cầu toàn cầu suy yếu.

Điều đáng chú ý là các dự báo khác nhau và điều này có thể phụ thuộc một phần vào cách các tổ chức phân loại khu vực. Các nhà phân tích của Credit Suisse kỳ vọng tốc độ tăng trưởng của sáu nền kinh tế ASEAN – Indonesia, Malaysia, Philippines, Singapore, Thái Lan và Việt Nam – sẽ ở mức vừa phải xuống 4,4% vào năm 2023 từ mức 5,6% dự kiến vào năm 2022.

Dù có giảm so với năm trước nhưng những con số này vẫn đưa tăng trưởng kinh tế khu vực lên trên mức trung bình toàn cầu. Cụ thể, IMF đã dự báo tăng trưởng toàn cầu ở mức 3,2% vào năm 2022 và 2,7% vào năm 2023. Do đó, ASEAN vẫn là điểm đến hấp dẫn cho đầu tư quốc tế, giúp các nhà đầu tư tiếp cận với một trong những khu vực phát triển nhanh nhất trên toàn cầu.

Câu chuyện tăng trưởng ASEAN

Các quốc gia ASEAN có thể hưởng lợi từ vị trí địa chính trị đặc quyền trong những năm tới khi sự cạnh tranh giữa Mỹ và Trung Quốc gia tăng và cả hai siêu cường đều tìm cách thắt chặt quan hệ trong khu vực. Cả hai quốc gia đều nêu bật cam kết thương mại với các nền kinh tế ASEAN – Trung Quốc, đặc biệt thông qua việc tiếp cận Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) và Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP).

Sự cạnh tranh giữa các siêu cường này không phải là yếu tố duy nhất có thể đóng góp tích cực vào tăng trưởng của ASEAN vào năm 2023. Một số quốc gia trong khu vực có ngành du lịch quốc tế lớn và môi trường dịch tễ học được cải thiện hơn nữa sẽ góp phần vào sự phục hồi của ngành vào năm 2023.

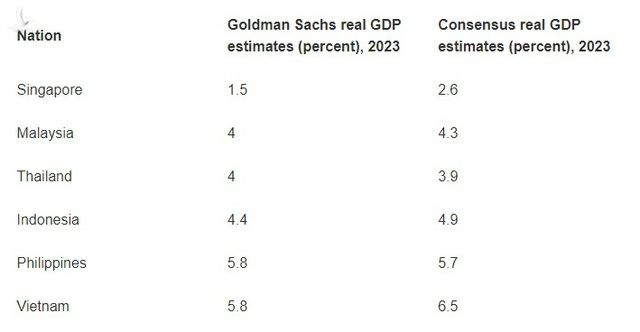

Theo Goldman Sachs, Thái Lan và Malaysia có thể đạt mức tăng trưởng khá 4% trong năm tới nhờ bình thường hóa du lịch và lữ hành toàn cầu.

Malaysia, Philippines và Thái Lan có thể sẽ chứng kiến ngành du lịch phục hồi trở lại mức trước đại dịch vào năm 2023 khi vào tháng 12, cơ quan quản lý xuất nhập cảnh Trung Quốc cho biết họ sẽ tiếp tục cấp thị thực cho cư dân đại lục ra nước ngoài từ ngày 8/1.

Trong khi đó, các nhà phân tích của S&P Global cho rằng suy thoái toàn cầu sẽ ít tác động hơn đến các nền kinh tế định hướng theo nhu cầu trong nước như Indonesia và Philippines – tổ chức này dự đoán cả hai quốc gia sẽ có mức tăng trưởng ít nhất 5% vào năm 2023. Tập đoàn có trụ sở tại Hoa Kỳ này cho rằng thị trường trong nước nhu cầu sẽ tiếp tục phục hồi ở Indonesia, Malaysia, Philippines và Thái Lan, khi các quốc gia này mở cửa trở lại toàn bộ sau đại dịch.

Đầu tư trực tiếp nước ngoài

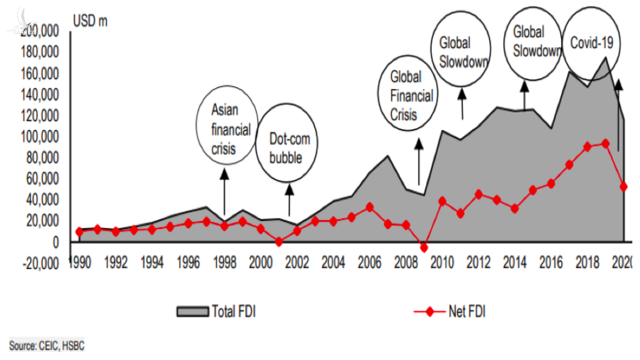

Các nền kinh tế ASEAN đã và đang là điểm đến hấp dẫn của FDI trong những năm gần đây. Các quốc gia này thường cung cấp các lựa chọn thay thế hấp dẫn cho các công ty đang tìm cách giảm tiếp xúc với Trung Quốc do các rào cản thương mại ngày càng tăng và mong muốn đơn giản là tìm các địa điểm sản xuất rẻ hơn.

Các quốc gia trong khu vực nhìn chung đang chứng kiến tốc độ tăng trưởng GDP nhanh hơn mức trung bình, phản ánh sự bùng nổ dân số và các chính sách thương mại ngày càng tự do. Đổi lại, các tập đoàn đa quốc gia đang ngày càng coi Đông Nam Á như một trung tâm sản xuất thay thế, bị thu hút bởi mức lương cạnh tranh, cải thiện các quy định và cơ sở hạ tầng kinh doanh cũng như nhu cầu trong nước ngày càng tăng.

Cụ thể, Singapore đã thu hút khoảng 100 tỷ đô la Mỹ vốn đầu tư nước ngoài vào năm 2021. Các ngành công nghiệp chính để đầu tư vào Singapore bao gồm CNTT, hàng không vũ trụ, điện tử, dược phẩm và dịch vụ chuyên nghiệp.

Trong khi đó, tổng vốn FDI vào Indonesia tính đến quý 3 năm 2022 đạt 894 nghìn tỷ rupiah (57 tỷ USD) hay 75% mục tiêu 80 tỷ USD vào năm 2022. Mặc dù số liệu chính thức chưa được công bố, nhưng chính phủ tự tin rằng họ đã đạt được mục tiêu. Đến năm 2023, chính phủ đặt mục tiêu tăng mục tiêu FDI lên 92 tỷ USD, tương đương 1.400 nghìn tỷ rupiah.

Đáng chú ý, Việt Nam mang đến cho các nhà đầu tư khả năng tiếp cận nhiều ngành công nghiệp có tính cạnh tranh quốc tế và cung cấp khả năng tiếp cận thị trường lớn hơn cũng như sự chắc chắn cho các nhà sản xuất so với Trung Quốc. Trong cuộc chiến thương mại giữa Mỹ và Trung Quốc, Việt Nam đã nổi lên như một nhà cung cấp thay thế các sản phẩm gỗ. Tương tự, ngành dệt may của Việt Nam ngày càng hấp dẫn sau khi luật lệ được thông qua tại Hoa Kỳ.

Trong khi đó, Thái Lan đã liên tục nhận được đầu tư từ phía Trung Quốc. Quốc gia này là trung tâm của khối ASEAN và không thể thiếu trong các kế hoạch của Trung Quốc về phát triển kết nối toàn cầu cũng như đầu tư tư nhân. Các nhà đầu tư tư nhân ngày càng coi Thái Lan là điểm đến đầu tư cho các sáng kiến về tiền điện tử, fintech, chuỗi khối và AI, cũng như chăm sóc sức khỏe và du lịch y tế.

Các ví dụ trên phản ánh các xu hướng dài hạn sẽ tiếp tục bất chấp nền kinh tế toàn cầu đang suy yếu. Sự gia tăng liên tục của FDI vào ASEAN, đặc biệt là đối với Singapore, Malaysia, Thái Lan, Indonesia và Việt Nam có thể sẽ tiếp tục vào năm 2023, theo Asia Briefing.

Tuệ Ngô (Theo Asia Briefing)